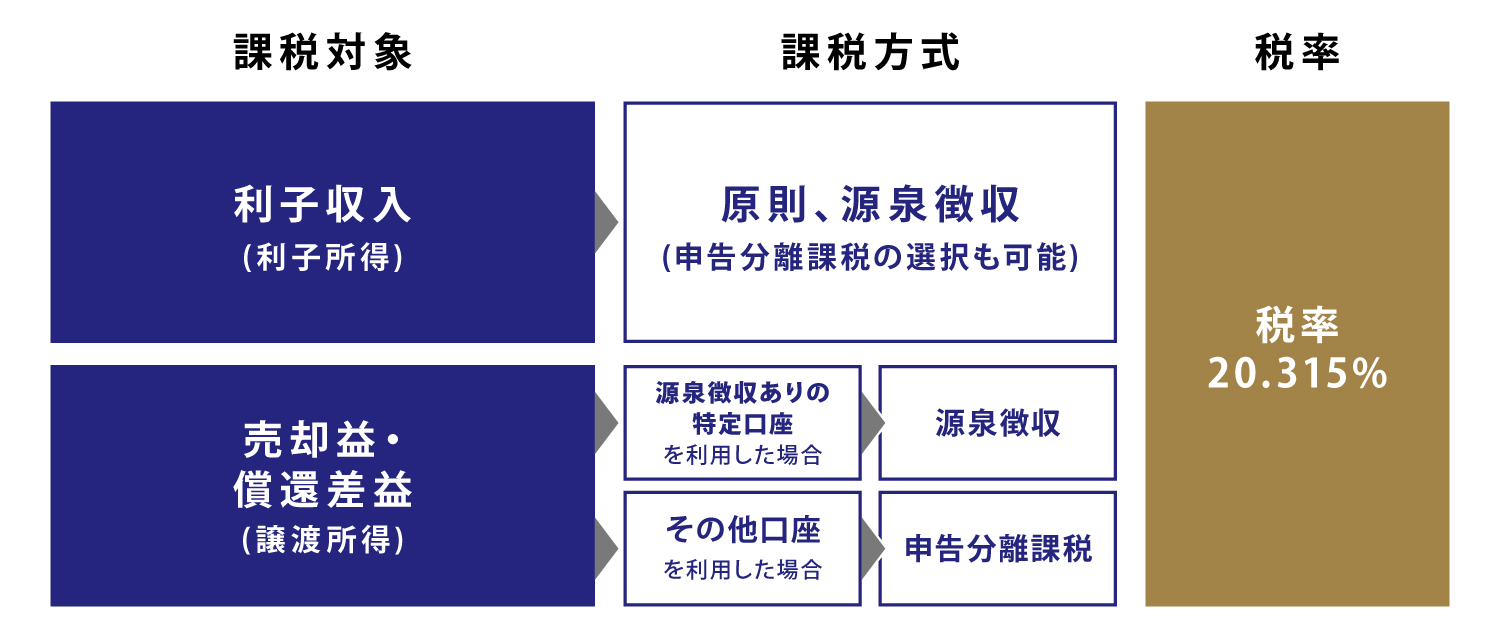

債券投資の課税対象

債券投資では、売却益・償還差益・利子に税金がかかります。これらの利益に対する税率は、原則として20.315%(所得税および復興特別所得税15.315%、住民税5%)です。

売却益・償還差益に対する課税

売却益は、債券を満期まで持たず途中売却した場合に生じ得る利益です。債券を購入した価格よりも高い価格で売却した場合、売却益が発生します。

償還差益は、額面より低い価格で購入した債券が満期時に額面で償還された場合に生じる利益です。

売却益・償還差益が発生した場合は、これに20.315%の税金がかかります。

例えば、100万円で購入した債券を105万円で途中売却した場合、生じた5万円の売却益に対して約1万円の税金がかかり、利益として手元に残るのは約4万円です。

売却益・償還差益ともに、源泉徴収ありの特定口座を利用した場合は税金が源泉徴収され、その他口座を利用した場合は申告分離課税が適用されます。

利子収入に対する課税

債券を保有している間に利子を受け取った場合、20.315%の税金がかかります。

例えば、10万円の利子を受け取る場合、これに約2万円の税金がかかり、手元に残るのは約8万円です。

原則として、利子にかかる税金は源泉徴収されるため確定申告は不要ですが、申告分離課税を選択することもできます。

(ご参考)総合課税と分離課税

総合課税は累進課税で15%~55%の税率が、分離課税では、20.315%の税率が課されます。

また、分離課税は、自身で確定申告を行う「申告分離課税」方式と、金融機関が源泉徴収を行う方式に分けられます。

特定口座では「源泉徴収あり」「源泉徴収なし」のいずれかを選べますが、これらの違いは確定申告を行う必要があるかどうかです。

特定口座の源泉徴収あり口座は、特定口座内での税金計算から納税までを証券会社等が行うものです。取引や配当金の受け取りの都度税金が差し引かれるため、確定申告は原則不要です。

特定口座の源泉徴収なし口座は、税金計算は証券会社等が行うものの、申告・納税は投資家自身で行う必要があります。

特定口座が利用できる債券

すべての債券を特定口座で購入できるわけではありません。特定口座を利用できる債券と利用できない債券は以下のとおりです。

特定公社債は特定口座を利用できるため、売却益や償還差益の税金計算を証券会社に任せることができます。一方、一般公社債は特定口座を利用できないため、税金計算や確定申告は投資家自身で行う必要があります。

なお、債券は、NISA口座での購入・保有ができませんので、ご留意ください。

ここでは、自身で税金の計算と確定申告を行う方向けに、税金の計算方法を紹介します。

なお、特定口座を利用する方は、自身で計算する必要はありません。

売却益に対する税金の計算

生じた売却益に税率をかけて、税額を求めます。

例)100万円で購入した債券を105万円で売却した場合

税額:売却益(105万円 – 100万円) × 税率(20.315%) = 10,157円

償還差益に対する税金の計算

生じた償還差益に税率をかけて、税額を求めます。

例)98万円で購入した債券が100万円で償還された場合

税額:償還差益(100万円 – 98万円) × 税率(20.315%) = 4,063円

利子に対する税金の計算

受け取った利子に税率をかけて、税額を求めます。

例)10万円の利子を受け取った場合

税額:10万円 × 税率(20.315%) = 20,315円

岡和恵岡和恵税理士事務所

大学卒業後、2年間の教職を経てシステム会社に入社。

システム開発部門でERP導入と会計コンサル、経理部門での財務および税務会計を経験。

税理士、CFPなどを取得。2019年より税理士事務所を開業。

会計・税務の豊富な実務経験と知見を生かし、税理士業務のほか監修者としても活躍中。