特定口座とは

証券口座の三つの口座のうち「特定口座」と「一般口座」は課税口座で「NISA口座」は非課税口座です。

「特定口座」では、口座で保有する金融商品から生じた利益や損失等について、証券会社などの金融機関が投資家に代わって税金を計算します。主に個人投資家の確定申告の負担を軽減することを目的として、2003年1月に導入されました。

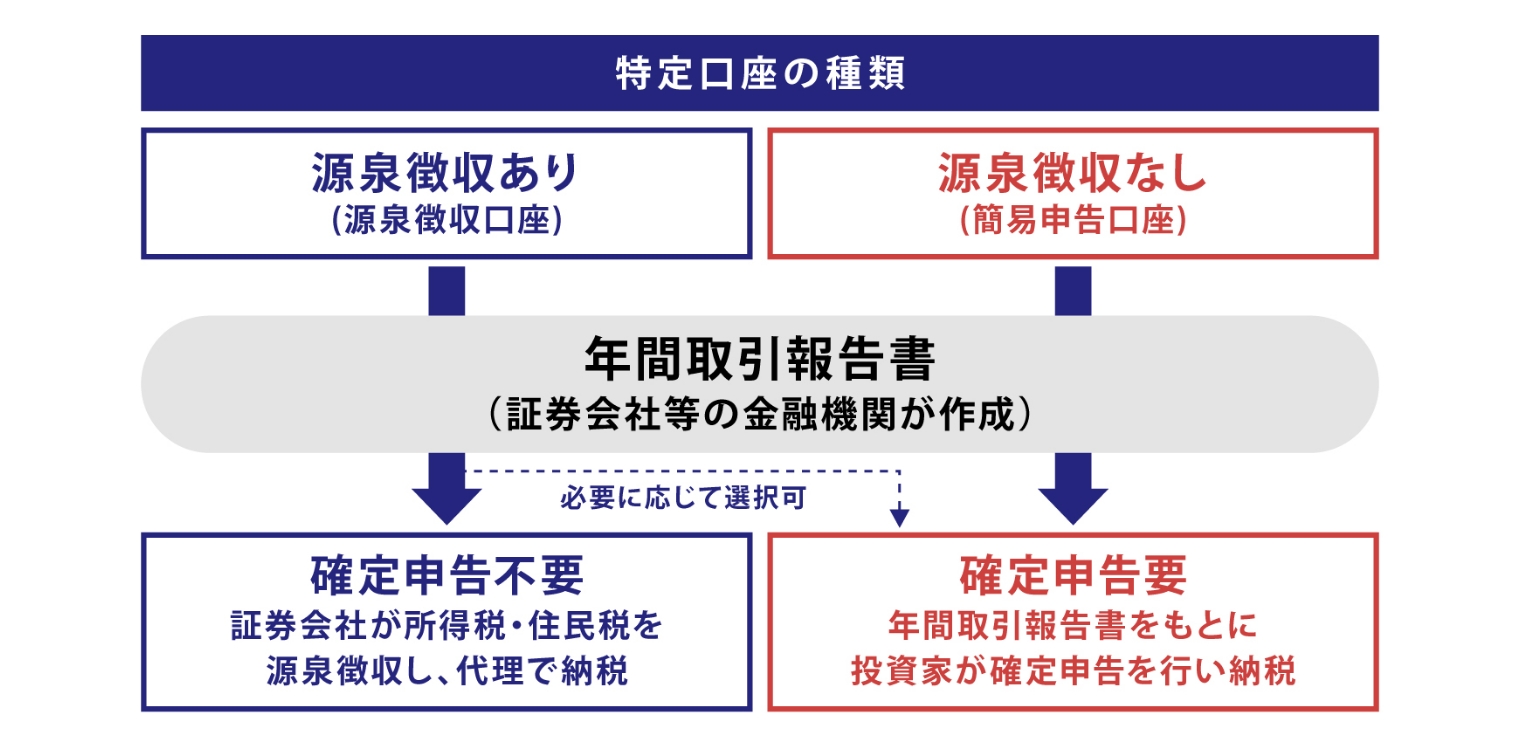

また、特定口座には、「源泉徴収あり」と「源泉徴収なし」の二種類があります。「源泉徴収あり」を選択した場合、証券会社が損益計算から納税まで行うため確定申告は不要です。「源泉徴収なし」を選択すると、証券会社が損益計算をして作成した年間取引報告書をもとに、投資家自身が確定申告を行い納税します。なお、「源泉徴収あり」を選択した場合でも、一般口座での取引や他社の口座と損益通算をする際は、確定申告を行います。

特定口座の源泉徴収あり・なし、それぞれのメリット・デメリットは以下のとおりです。

特定口座に関する留意点

特定口座(源泉徴収あり)を利用している場合でも、以下のようなケースでは確定申告が必要になるため、留意しておきましょう。

損失の繰越控除

上場株式等における投資で損失が生じた場合、3年間はその損失を繰り越して翌年以降の上場株式等の利益と相殺することができますが、そのためには確定申告が必要です。例えば、ある年に損失が発生したものの、翌年以降に利益が見込まれる場合などは、確定申告時に損失を繰り越ししておくとよいでしょう。

他の口座との損益通算

特定口座の損益は、上場株式等の場合には一般口座や他の証券会社の口座(特定口座・一般口座)との損益通算ができますが、そのためには確定申告が必要です。例えば、ある証券会社の特定口座で生じた損失を、他の証券会社の特定口座で生じた利益と相殺したい場合などがこれにあたります。なお、NISA口座の損益は、非課税のため、他の口座との損益通算や損失の繰越控除はできません。

配当所得の申告分離課税

上場株式等に係る譲渡損失の金額がある場合、またはその年の前年以前3年内の各年に生じた上場株式等に係る譲渡損失の金額のうち、前年以前で控除されていないものがある場合には、一定要件の下、申告分離課税を選択した上場株式等の配当所得等の金額から控除することができます。特定口座内で発生した配当所得を分離課税で申告する場合は、確定申告が必要です。確定申告をする際には、総合課税による課税方法の選択も可能です。

一般口座、NISA口座との違い

一般口座とは

一般口座は、取得費の管理や損益計算、納税まで、すべてを投資家自身が行う課税口座です。確定申告が必須となるため、証券税務の理解が必要です。場合によっては税理士などへ相談する必要があり、費用等が発生することもあります。

NISA口座とは

NISA口座は、

NISA口座での取引から生じた譲渡益と配当金等が非課税となる口座です。特定口座や一般口座で購入した株式や投資信託から生じた譲渡益には、20.315%(復興特別所得税含む)が課税されるため、NISA口座の非課税メリットは大きな魅力です。また、特定口座(源泉徴収あり)と同様に、原則として確定申告が不要

※なため、投資をこれから始める方も活用しやすい口座です。

- 配当金等を「株式数比例配分方式」以外の方法で受け取る場合や、2023年までのNISAについて非課税保有期間終了後に課税口座へ払い出す場合等は、確定申告が必要です。

一方、NISA口座で購入できる商品は投資信託と株式に限定されているほか、年間投資枠や生涯投資枠といった投資上限があります。債券など他商品に投資したい方や上限以上の金額を投資する場合はNISA口座を利用できません。また、仮にNISA口座で損失が生じた場合、特定口座や一般口座との損益通算ができない点にも注意が必要です。

- 本記事は執筆時点での最新の税制情報に基づいて作成しています。税制及びその具体的な取り扱いは社会の変化に応じて都度見直されるため、今後の改正等により内容や取り扱いが変更される可能性があります。最新の情報については、国税庁等関係機関の公式発表をご確認いただくことをおすすめします。

金融商品取引法に係る重要事項

記事監修者

岡和恵岡和恵税理士事務所

大学卒業後、2年間の教職を経てシステム会社に入社。

システム開発部門でERP導入と会計コンサル、経理部門での財務および税務会計を経験。

税理士、CFPなどを取得。2019年より税理士事務所を開業。

会計・税務の豊富な実務経験と知見を生かし、税理士業務のほか監修者としても活躍中。