NISAとは

はじめに、NISAの概要を解説します。

NISA口座では投資による利益がすべて非課税

NISAは、イギリスの非課税制度であるISA(Individual Savings Account=個人貯蓄口座)を参考に設計され、ISAの頭文字にNIPPONのNを付けてNISAという名称になりました。

課税口座(特定口座および一般口座)では、株式や投資信託の売却によって利益を得た場合、配当金や分配金を受け取った場合に、利益(売却益や配当金等)に対して20.315%の税率で課税されます。例えば、50万円の利益が出た場合、約10万円の税金がかかるため、手元には約40万円しか残りません。

一方、NISAでは、この税金が非課税となるため、50万円の利益がそのまま手元に残ります。

NISAの利用額には上限があるため、毎年一定額(年間投資枠上限)までしか商品を購入することができませんが、NISA口座で購入した金融商品(株式や投資信託等)から生じた利益はすべて非課税になります。

18歳以上の国内の居住者は誰でも利用できる

NISAは、その年の1月1日時点で18歳以上の国内に居住する方であれば誰でも利用することができます。

なお、NISA口座開設数(旧NISAの一般NISA口座・つみたてNISA口座の合計数)は、2023年9月末現在で2,034万口座を超え、約5人に1人が、すでにNISA口座を開設しています。

NISAをまだ活用していない方も、まずは無理のない範囲から、NISAでの資産運用を始めてみてはいかがでしょうか。

.jpg)

NISAの留意事項

非課税が魅力のNISAですが、留意すべき点もいくつかあります。

まず、NISA口座は1人1口座しか開設できないため、複数の金融機関でNISA口座は開設できません。

また、NISA口座で投資できる金額には上限があること、一部で購入できない商品があること、そのほかNISA口座は損失は税務上ないものとされるため、課税口座(特定口座および一般口座)の利益と損益通算できないことにも留意しておく必要があります。

2024年1月から始まった新NISAのポイント

次に、新NISAについて4つのポイントを解説します。

1.非課税保有期間が無期限

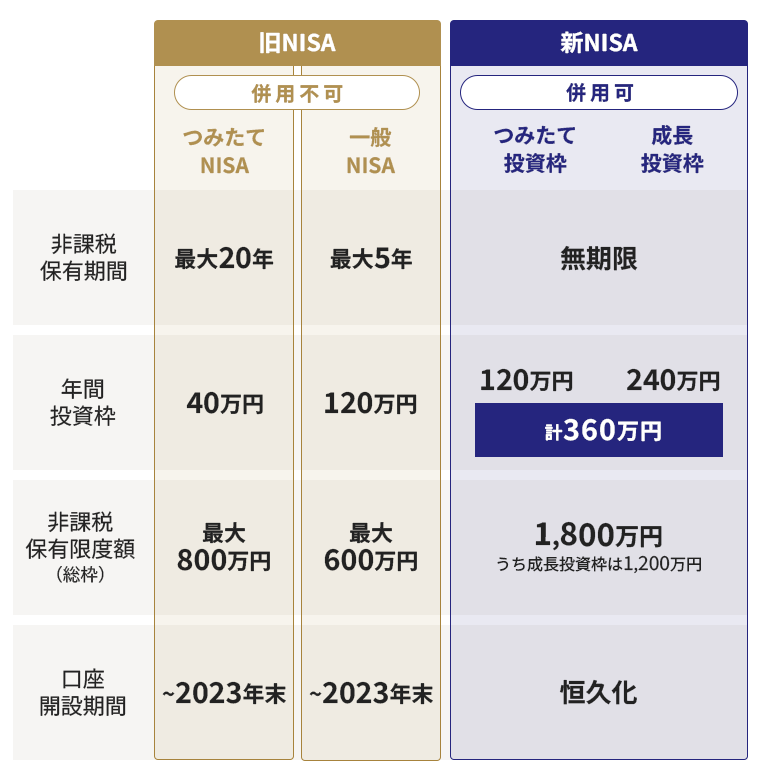

新NISAでは、非課税で金融商品を保有できる期間が無期限となりました。(旧NISAでは、一般NISAは5年、つみたてNISAは20年の非課税保有期間が定められていました。)運用資産の追加や取り崩しも柔軟にできるようになり、退職金を受け取ったタイミングで運用資産を追加したり、資金が必要となったときには運用資産の一部を売却したりすることができます。

2.非課税投資枠が拡大

これまでのNISAの非課税保有限度額は、一般NISAが600万円(120万円×5年)、つみたてNISAが800万円(40万円×20年)でした。一方、新NISAの年間投資枠は、つみたて投資枠は120万円まで、成長投資枠は240万円まで、合計で360万円と、大幅に引き上げられました。生涯の投資枠は1,800万円まで、そのうち成長投資枠では1,200万円までの利用することができます。つみたて投資枠は、生涯投資枠の1,800万円まで利用することができます。

3.2つの投資枠の併用が可能

新NISAでは、投資信託の積立投資を行う「つみたて投資枠」と、まとまった資金で上場株式や投資信託等への投資を行う「成長投資枠」の併用ができます。例えば、つみたて投資枠で毎月投資信託を積立投資しながら、タイミングを見て成長投資枠でまとめて株式を買う、といった使い方ができます。

4.売却した場合は枠の再利用が可能

新しいNISAの投資枠は、購入した商品の簿価で管理され、NISA口座で保有する商品を売却した場合には、翌年以降の投資枠として再び利用することができます。

イメージとしては、1人1,800万円分の箱を持っており、その箱の中でお金を運用して育てます。育てたお金を取り出すと、箱には余裕ができるので、翌年以降にまた箱の中にお金を入れて育てられる、と考えると分かりやすいのではないでしょうか。箱の上限である1,800万円は、箱に入れたときの金額(購入金額)の合計です。

旧NISAからの変更点

新NISAは、旧NISAと何が違うのでしょうか。

ここでは、旧NISAからの主な変更点を解説します。なお、旧NISAの口座開設や新たな投資は2023年末で終了しています。

旧NISAからの変更点

旧NISAでは、「一般NISA」と「つみたてNISA」のいずれかを選択する必要がありました。また、「一般NISA」の年間投資枠は120万円、非課税保有期間は5年であり、「つみたてNISA」の年間投資枠は40万円、非課税保有期間は20年でした。

一方、新NISAでは、成長投資枠とつみたて投資枠の併用ができるようになり、成長投資枠が年間で240万円に、つみたて投資枠が120万円にそれぞれ引き上げられるとともに、非課税保有期間も無期限となりました。

長期・積立・分散投資のメリット

長期・積立・分散投資のメリット

長期・積立・分散投資の重要性は、金融庁の「はじめてみよう!NISA早わかりガイドブック」においても解説されています。長期・積立・分散投資のメリットを確認してみましょう。

長期投資の最大のメリットは、「複利効果」です。運用により生じた分配金等の利益を再投資することで、うまくいけば資産が雪だるま式に増えていくことが期待できます。

また、積立投資のように、購入するタイミングを複数回に分けること(時間の分散)で、長い目で見ると、一回当たりの購入単価は平準化されていきますので、短期的な急な値下がりなどが生じても、それによって生じる損失の程度を軽減することができます。例えば、日々基準価額が変動する投資信託Aを毎月一定金額購入する場合、投資信託Aの価格が高いときには購入する数量は少なく、価格が安いときには購入する数量は多くなるため、平均購入単価は平準化されていくのです。

投資対象を複数の国・地域や異なる資産に分けること(資産・地域の分散)も、投資のリスクを抑える効果を発揮します。例えば、国内株式、海外債券、国内REITに分散投資している場合、仮に国内株式の価格が下落しても、海外債券と国内REITが上昇していれば、国内株式のみに投資している場合と比べて、保有資産全体の下落をある程度抑えることが期待できます。分散投資は、値動きの異なる資産を組み合わせることが基本であり、複数の金融商品が組み込まれた投資信託などは、1つの投資信託を購入するだけでも一定の分散効果が期待できます。

新NISAを活用し、複数の商品に積立投資を行う場合、長期・積立・分散投資の効果を非課税で享受することができます。「つみたて投資枠」だけでなく、「成長投資枠」でも銘柄によっては積立投資が可能です。

制度を理解してNISAを上手に活用しよう

新NISAは旧NISAよりも非課税投資枠が拡大し、非課税保有期間も無期限となったため、生涯を通じた資産形成に活用しやすい制度となっています。新NISAを活用して投資を始める方も多いのではないでしょうか。

NISAで購入できる商品は、その特性や手数料等もさまざまです。商品について情報収集をしたり、担当者のアドバイスを聞きながら、ご自身の資産形成の手段として有効に活用してみましょう。

金融商品取引法に係る重要事項

NISAに関するご留意事項