NISAとは

NISA制度の概要

NISA(少額投資非課税制度)は、株式や投資信託などの利益にかかる税金が非課税になる制度です。通常、投資で得た利益には20.315%(復興特別所得税を含む)の税金がかかりますが、NISA口座で運用すれば税金がかかりません。

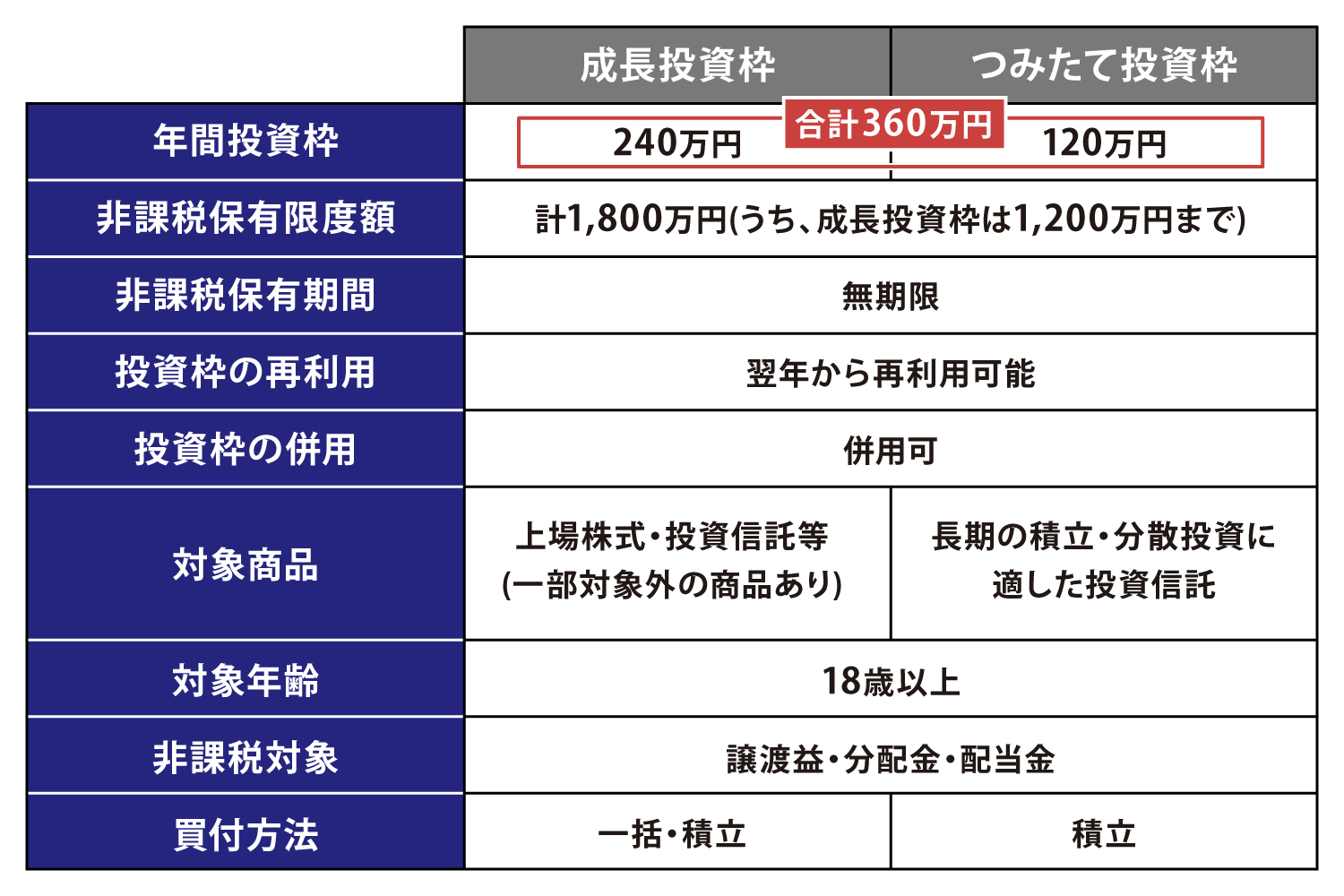

NISAの非課税枠には、一定の基準を満たした投資信託の積立投資で利用できる「つみたて投資枠(年間投資枠120万円)」と、上場株式や投資信託への投資で利用できる「成長投資枠(年間投資枠240万円)」があります。二つの非課税枠は併用でき、年間360万円まで非課税で投資できます。また、生涯の非課税保有限度額は合計で1,800万円(うち成長投資枠の上限は1,200万円)で、非課税保有期間は無期限です。

詳しくは、以下の記事をご覧ください。

NISAの始め方

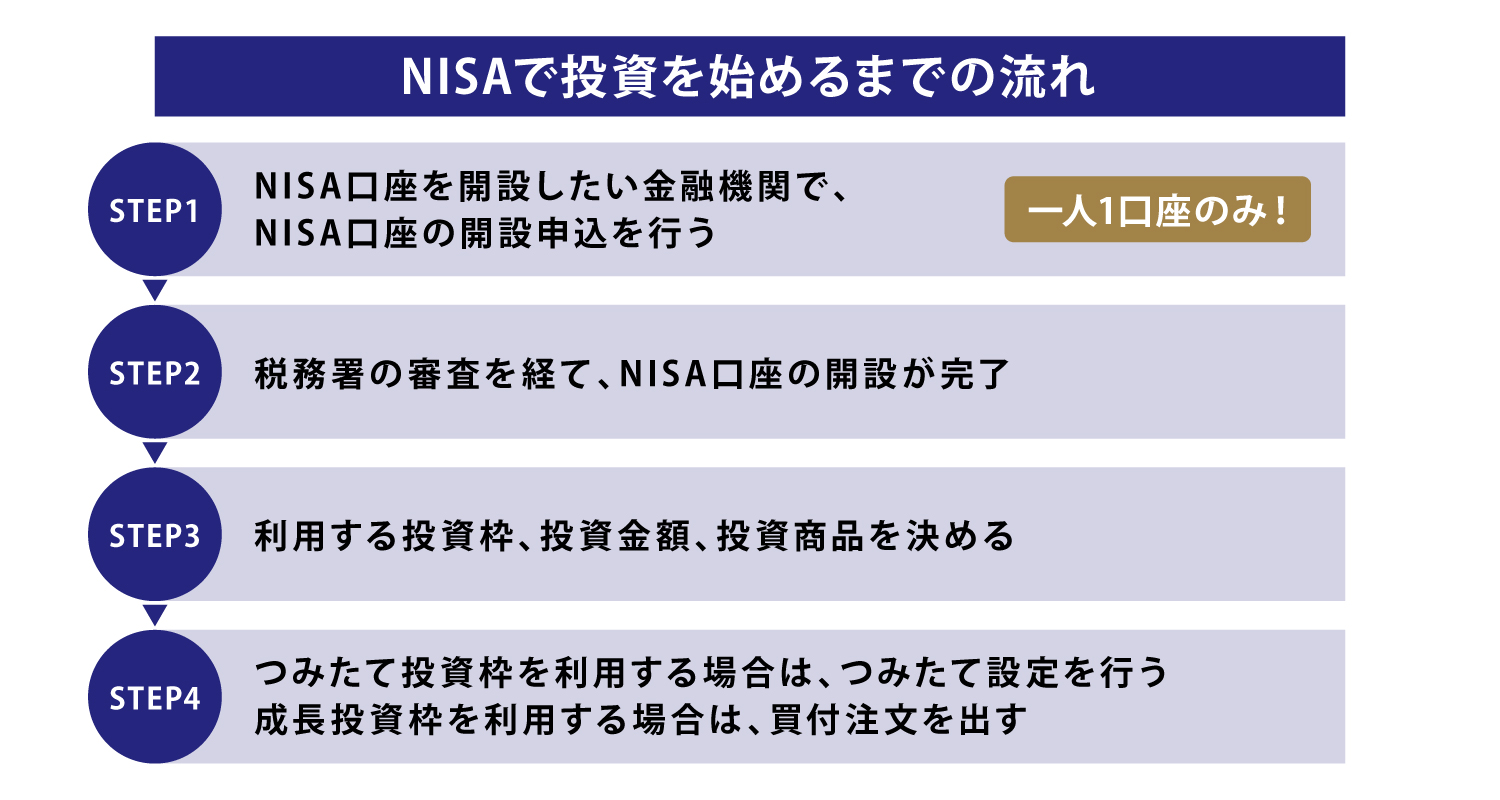

NISAを利用して投資を始めるには、証券会社や銀行等の金融機関でNISA口座を開設する必要があります。なお、NISA口座の成長投資枠は投資信託のほかに上場株式等も購入対象ですが、銀行では上場株式の取り扱いがありません。NISA口座で上場株式やETF等を購入したい場合は、証券会社でNISA口座を開設する必要があります。また、NISA口座の開設は、すべての金融機関を通じて一人につき1口座のみのため、複数の金融機関で開設することはできない点に留意しましょう。

初めてNISA口座を開設する場合は、金融機関で開設申込を行い、税務署の審査が完了すると口座が開設されます。口座開設後は、それぞれの投資枠に応じて、つみたて設定や取引を行います。

すでにNISA口座を保有していて、金融機関を変更したい場合

NISA口座は一人1口座しか開設できませんが、年単位で金融機関を変更することが可能です。金融機関を変更するためには、変更したい年の前年の10月1日から、変更したい年の9月末日までに変更手続(NISA口座の移管手続)が必要です。なお、変更したい年に、現状の金融機関のNISA口座で金融商品を購入すると、その年は金融機関の変更ができなくなるので注意しましょう。

【NISA口座の移管手続の流れ】

① 現在NISA口座を保有している金融機関で手続きを行う

「金融商品取引業者等変更届出書」を提出し、「勘定廃止通知書」または「非課税口座廃止通知書」を受け取る。

②新たにNISAを利用したい金融機関でNISA口座の開設申込を行う

本人確認書類等の必要書類と、①で受け取った「勘定廃止通知書」か「非課税口座開設届出書」を提出する。

③ 税務署の審査を経て、NISA口座の移管が完了

関連リンク

NISA口座の金融機関変更方法 | みずほ証券

NISAで投資する商品の選び方

NISA口座で投資をする際も、それぞれの商品の特徴やリスクを理解し、自身に合った商品を選ぶ必要がある点は、特定口座や一般口座での投資と同じです。

ただし、NISA口座では、すべての投資信託・株式に投資できるわけではありません。つみたて投資枠の場合、金融機関ごとに対象の投資信託が定められているため、その中から自身の投資目的に合う商品を選択する必要があります。成長投資枠の場合は、以下に当てはまる投資信託・株式には投資できない点に留意しましょう。

投資できない投資信託

- 信託期間が20年未満

- ヘッジ目的以外のデリバティブ運用

- 毎月分配型

- 高レバレッジ型

投資できない株式

整理・監理銘柄

NISAに関する留意事項

非課税が魅力のNISAですが、留意したい点がいくつかあります。

NISA口座は一人につき1口座のみ

すでにご紹介した通り、NISA口座は、すべての金融機関を通じて一人1口座のみ開設できます。複数の金融機関でNISA口座を開設することはできません。

金融機関を変更したい場合、NISA口座の移管手続を行う必要があります。移管手続は、NISA口座の変更を希望する年の前年10月1日から、変更を希望する年の9月末日までに行わなければなりません。なお、金融機関を変更した場合でも、「勘定廃止通知書」で申請すれば、変更前の金融機関で保有していた商品は、そのまま非課税で保有することが可能です。

投資枠には上限がある

NISAで年間に投資できる額の上限は、「成長投資枠」が240万円、「つみたて投資枠」は120万円、合計で360万円です。例えば、今年手元の余剰資金1,000万円をすべて投資に回したいと思っても、NISA口座で買い付けできるのは360万円までのため、これを超える分は特定口座や一般口座等で買い付ける必要があります。

また、生涯投資枠(NISA口座全体で投資できる金額の上限)は、1,800万円です。そのうち、「成長投資枠」は1,200万円を上限として使用できます。生涯投資枠1,800万円のすべてを成長投資枠で運用することはできません。

金融機関によって取扱商品・取扱銘柄が異なる

NISA口座は、証券会社や銀行で開設できますが、金融機関ごとにNISA口座で買い付けることのできる商品・銘柄は異なります。また、上場株式(ETFやREITを含む)の購入は、証券会社でのみ可能です。

配当金や分配金を非課税で受け取るには手続きが必要

NISA口座で購入した株式等の配当金、投資信託やETF、REITの分配金を非課税で受け取りたい場合、受取方法を「株式数比例配分方式*」に設定しておく必要があります。具体的な手続きは、各金融機関に確認してください。

*保有する株式数に応じて、配当金等を各証券会社等の口座で受領する方式

損益通算と損失の繰越控除ができない

税制上、NISA口座の損失はなかったものとみなされるため、課税口座(特定口座・一般口座)の利益と損益通算することはできません。また、課税口座では、損益通算で当年分の損失を控除しきれなかった場合に最大3年間の「損失の繰越控除」を適用できますが、NISA口座ではできません。

みずほ証券のNISAが選ばれている三つの理由

みずほ証券のNISAは、充実したサービスとサポート体制から、多くのお客さまに支持をいただいています。みずほ証券でNISA口座を保有する魅力を、三つのポイントに分けてご紹介します。

①みずほ証券ならではの豊富な商品ラインアップ

みずほ証券では、国内株式や外国株式、投資信託など、多彩な商品を取り揃えています。さらに、IPO(新規公開株)やPO(募集・売出し)銘柄といった、総合証券会社だからこそ提供できる商品も購入可能です。

これから投資を始める方から上級者の方まで、さまざまなニーズに応じた投資商品をご用意しており、NISAを活用しながら、柔軟にポートフォリオ(保有する運用商品の組み合わせ)を構築できます。

② 専門のコンサルタントに相談できる

みずほ証券では、全国の支店に資産運用の専門コンサルタントが在籍しています。お客さま一人ひとりに寄り添い、それぞれの目標やリスク許容度に合ったNISAでの投資プランをご提案します。これから投資を始める方でも、安心して相談しながら投資を始められる環境をご提供しています。

③ 困ったときも安心のサポート体制

手続きの方法がわからない、投資に関する相談がしたいといったお困りごとがあるときは、みずほ証券の担当者やコールセンターがしっかりサポートします。みずほ証券のコールセンターは、顧客満足度の高い応対で知られ、業界の評価基準であるHDIの「五つ星認証」を取得しています。

みずほ証券では、充実した商品ラインアップ、専門のコンサルタント、万全のサポート体制で、お客さまの資産運用をしっかりサポートします。今からNISAを始めるなら、ぜひみずほ証券での口座開設をご検討ください!