資産運用を始める前に押さえておきたいポイント

主な投資先

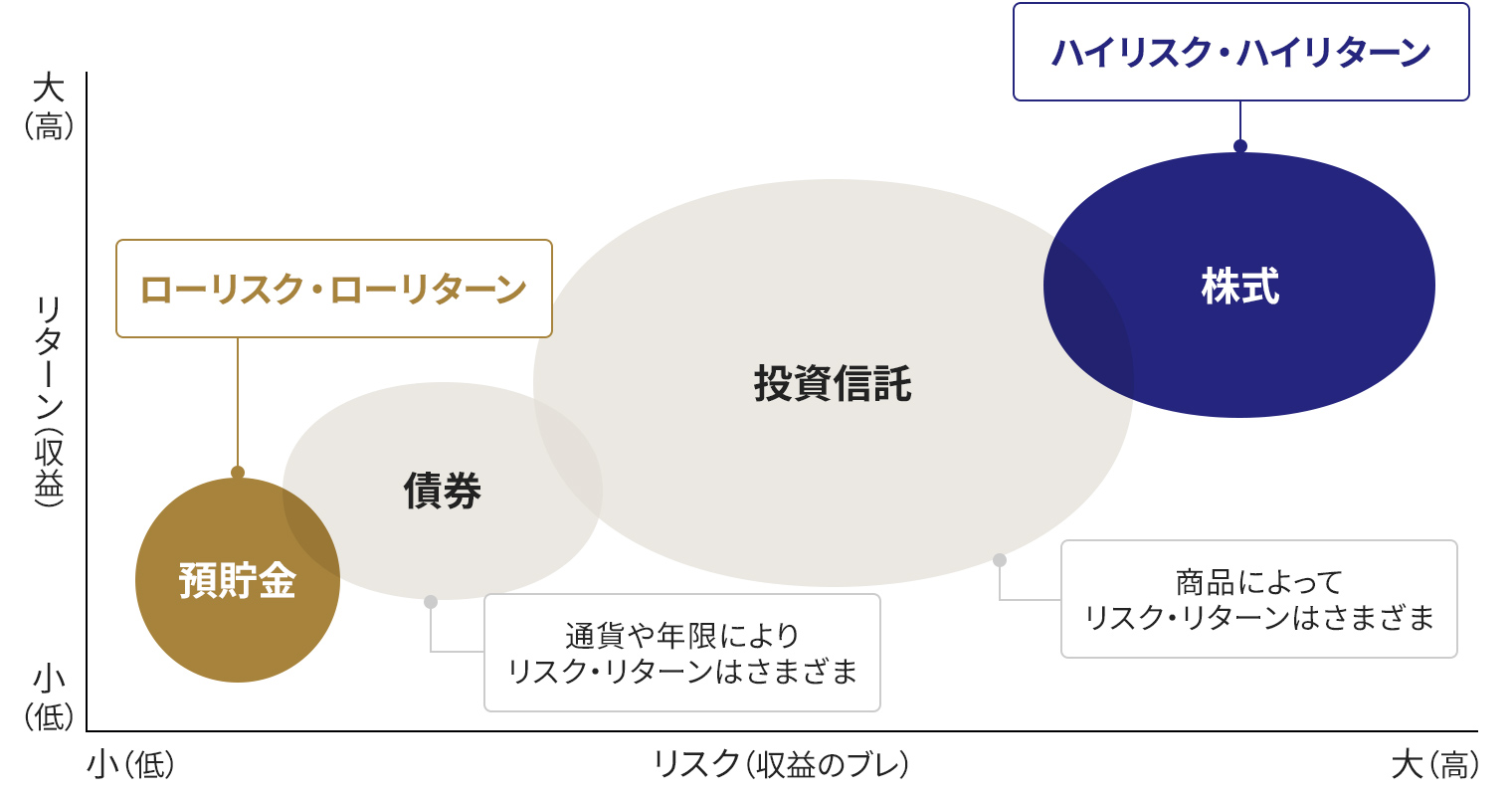

資産運用には、主に次のような投資先があります。

投資先(金融商品)によって、享受できるリターンやリスクは変わってきます。それぞれの特徴を理解したうえで、自分に合った方法を選択することが大切です。

資産運用の始め方

資産運用はどのように始めれば良いのでしょうか。ここでは、資産運用の目的・投資先や運用期間など運用方法の決定、証券口座開設までの流れを解説します。

STEP1:資産運用の目的を決める

まずは、資産運用を始める目的を明確にしましょう。結婚・出産、住宅購入、教育資金、老後の生活費など、まとまったお金が必要な場面や目的は人それぞれです。「家族旅行の費用を貯める」「独立起業する」のように、趣味や目標達成を目的にするのも良いでしょう。

資産運用の目的が明確になれば、いつまでにいくら必要なのかを具体的にイメージしやすくなります。

STEP2:目的に合わせて運用方法を選ぶ

目的によって、最適な運用方法(投資先や運用期間など)は変わります。

例えば、すぐに必要となるお金は自由に引き出せる預貯金が向いています。一方、教育資金や老後資金のように将来のために増やしていきたいお金は、投資信託などを活用して時間をかけて運用するのも選択肢の一つです。

目標金額を達成するには、投資に充てるお金や運用期間、許容できるリスクの度合いなどを考慮して、自分に合った投資先や運用方法を選ぶ必要があります。

STEP3:取引する金融機関(証券会社等)を選ぶ

株式や投資信託などを購入するには、証券会社等の金融機関で口座を開設する必要があります。投資信託は銀行でも購入できますが、上場株式は銀行では購入できません。また、投資信託や債券などは金融機関ごとに取引できる商品のラインアップが異なります。

なお、証券会社は大きく次の2つに分けられます。

- 対面証券会社(実店舗を持つ証券会社)

- ネット証券会社

対面証券会社(みずほ証券など)の多くでは、店頭や電話(コールセンターを含む。)で投資相談や注文ができるほか、自分自身で取引を行う場合は、インターネットを利用するなど、必要に応じて、対面・非対面両方の窓口を使い分けることができます。ネット証券会社(楽天証券など)と比べ、手数料は高い傾向にありますが、その分担当者とじっくりと相談でき、自分に合った投資計画を立てられたり、困ったときのサポートが充実していたりする点が魅力でしょう。

一方、ネット証券会社は、基本的に店舗がなく、情報収集から投資判断・取引までのすべてを自身で行うことが基本となります。多くのネット証券ではオンライン取引基盤が充実しており、不明点等があればコールセンターなどでサポートを受けることもできます。店舗等を持たない分、対面証券会社よりも手数料が低く設定されている点も魅力でしょう。

STEP4:口座を開設して取引を始める

取引する金融機関が決まったら、口座を開設して取引を始めましょう。一般的な口座開設の流れは以下の通りです。

- 店頭やインターネット等で口座開設を申し込む

- 本人確認書類などの必要書類を提出する

- 審査を経て、口座が開設される

口座開設の際は、マイナンバー確認書類や本人確認書類(運転免許証など)などが必要です。詳しくは、口座開設する金融機関のウェブサイトなどで確認しましょう。

口座開設完了後、購入資金を入金すれば取引を始めることができます。購入する商品を決めたら、取引する口座の種類(特定口座、一般口座、NISA口座の別)、購入する商品とその数量(または金額)を指定することで、注文が完了します。

みずほ証券で開設するなら

みずほ証券では、スマホアプリやウェブサイトから口座開設の申し込みができます。

「3サポートコース」を選択すれば、お近くの店舗や電話でコンサルタントのアドバイスを受けながら投資を始めることができます。

みずほ証券の口座開設の流れは「みずほ証券公式サイト」をご確認ください。

資産運用を始めるメリット

資産運用を始めると次のようなメリットが期待できます。

理想のライフプランを実現しやすくなる

結婚や出産、住宅購入など、人生にはさまざまなライフイベントがあり、まとまったお金が必要になります。早めに資産運用を始めれば、ライフイベントごとに必要なお金を無理なく準備することにつながり、結果として理想のライフプランを実現しやすくなります。

老後資金を確保できる

一般的に老後の収入は公的年金が中心となり、現役時代に比べると格段に少なくなります。一方で、医療費や介護費用に加えて、セカンドライフを楽しむには娯楽・レジャー費などもかかり、貯金を取り崩しながらの生活になることも少なくありません。資産運用でまとまった資金を準備しておけば、年金だけでは不足する老後の生活費を補い、余裕のある老後に近付きます。

お金の知識が身につく

資産運用でお金を増やすには、金融商品の特徴やリスクなどへの理解が不可欠です。

実際に株式や投資信託などを保有すると、資産運用への興味が深まり関連情報へのアンテナが自然と高くなります。株価をチェックしたり、経済や金融の知識を学んだりする機会が増えるため、結果として金融リテラシーを身に付けることができます。

資産運用のリスクについて

資産運用には先ほど紹介したようなメリットがある一方でリスクもあります。ここでは、資産運用のリスクを紹介します。

元本が割れたり、投資資金を失ったりする可能性がある

預貯金とは異なり、投資は元本が保証されていません。

例えば、株式投資や投資信託は、株価や基準価額が値下がりして損失が生じることがあります。外国株式や外国債券は、株価など商品そのものの価格変動リスクの他、為替相場の状況により為替差損が発生する場合もあります(為替変動リスク)。資産運用は、投資先によってリスクとリターンが異なり、通常は、高いリターンが期待できる金融商品ほどリスクも高い傾向にあります。

■リスクとリターンの関係(イメージ図)

- これは一般的なイメージ図であり、すべての金融商品にあてはまるものではありません。また、リターンがマイナスの時もあります。

また、状況によって投資した資金すべてを失うこともあります。

株式投資では、発行者である会社が破綻した場合、株式の価値はなくなってしまいます。

債券投資の場合は、発行者の財務状況が悪化して、元本や利子を受け取れなくなることがあります。

資産運用では、投資先の情報を収集して信用度を見極めると同時に、分散投資などでリスクを抑えることが重要です。商品ごとのリスクと期待されるリターンを十分に理解したうえで投資するようにしましょう。

資産運用で意識しておきたいこと

長期的な視点で運用する

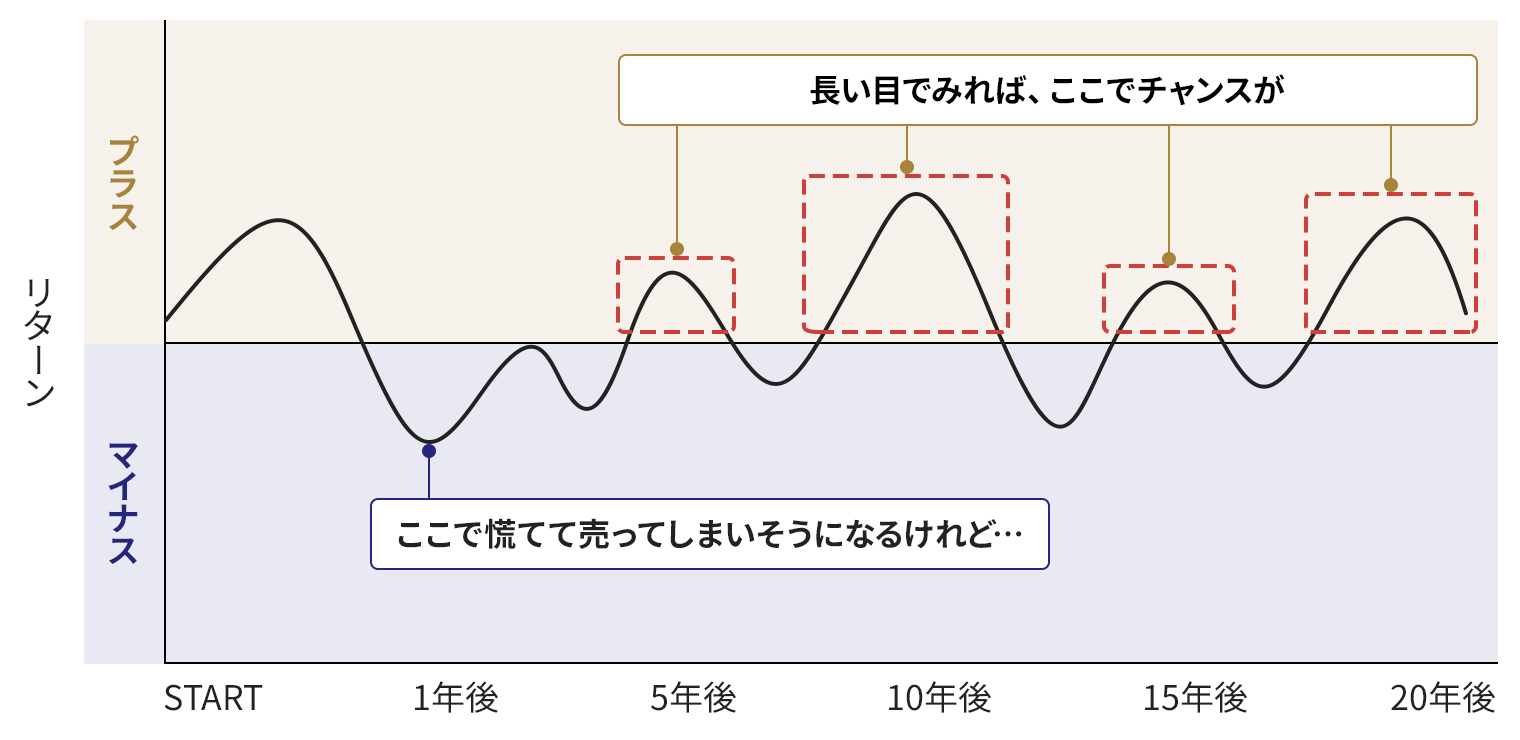

投資で資産を増やすには、長期的な視点で運用することが基本です。

金融商品を購入してすぐに値下がりすると、慌ててしまいます。長い目でみたときには、価格が上昇に転じたときが利益を獲得するチャンスとなります。投資はしばらく使う予定がない余裕資金で行い、長期的な視点で行うことを心掛けましょう。

出所:日本証券業協会「投資の始め方」

分散投資でリスクを抑える

分散投資とは、投資先を一つに限定せず、複数の投資先に分散させることです。投資先を分散することでリスクも分散されるため、一つの資産・銘柄に集中投資するよりもリスクを軽減することができます。

分散投資の方法は主に次の3つです。

これら3つの分散を意識することによって、投資のリスクを抑えることが可能です。分散投資を手軽に行いたい場合は、専門家がさまざまな資産・銘柄で運用を行う投資信託やファンドラップを活用するといいでしょう。

積立投資を行う

積立投資とは、定期的に一定額を継続的に積み立てていく方法です。

金融商品の価格は常に変動しているため、将来価格がどのように推移するかを予測するのは困難です。価格が高いときにすべての資金を投資してしまうと、その後なかなか値上がりせず、利益が出るタイミングが訪れないこともあります。

定期的に一定額を購入する積立投資では、価格が安いときは多く、価格が高いときは少なく購入することになりますが、これを「ドル・コスト平均法」といいます。積立投資では、ドル・コスト平均法による時間分散効果で購入価格が平準化されるため、平均購入単価を低く抑える効果に期待することができます。

非課税制度をうまく活用する

投資で利益が出た場合、一般的には所得税や住民税がかかります。しかし、非課税制度のNISAやiDeCoを利用すれば、税制メリットを受けながらお金を運用することが可能です。

- NISA(ニーサ):一定の投資金額に対する譲渡益や配当等が非課税になる制度

- iDeCo(イデコ):公的年金に追加して給付を受けられる私的年金制度(個人型確定拠出年金)

NISAは2024年から新しい制度になりました。非課税保有期間に制限がなくなるなど、より長期の資産運用に適した制度となっています。iDeCoは、老後に備えるための年金制度であるため、原則60歳まで掛金を引き出すことができませんが、運用益が非課税になることに加えて、掛金が所得控除の対象となるのが特長です。

資産運用の目的に応じて、NISAとiDeCoをうまく活用しましょう。

資産運用のことで迷ったら専門家に相談する

投資の知識が少ない方や経験が短い場合、投資先の選定や運用期間の決定、投資した商品が値下がりしたときの対処法など、自分だけで判断することに不安を感じる方が多いと思います。

資産運用のことで迷ったら、証券会社の担当者などの専門家に相談するのも良いでしょう。多くの対面証券会社では、店頭やコールセンターで資産運用に関する相談を受け付けています。通常、相談は無料なので、証券会社のウェブサイトなどで確認してみても良いでしょう。