PBR(株価純資産倍率)は、企業の資産価値から株価の割安度を測る株価指標です。収益力から割安度を計る

PERと並ぶ代表的な株価指標です。

PBR(株価純資産倍率)とは

PBRは「株価純資産倍率(Price Book-value Ratio)」の略称で、企業の純資産(「解散価値」とも呼ばれます)と現在の株価を比較し、株価が割安か割高かを判断するための指標です。読み方は、「ピービーアール」です。

PBRは、

企業の純資産から見て、現在の株価が何倍の水準にあるかを示します。純資産価値とは、企業の持つ資産のうち、株主全体で保有している資産価値を指します。純資産価値が解散価値と呼ばれるのは、会社が解散する場合に株主に配分される理論上の資産(金額)であるためです。それを1株当たりで表したものが1株当たり純資産です。

PBRは、1株当たり純資産(前期、直近発表値など)で算出するのが一般的で、単位は「倍」で表します。PBRが1倍より低いと割安、1倍より高いと割高と判断するのが基本ですが、低いからといって必ずしも「買い」となるわけではありません。この理由は、後述の「

PBR活用の注意点とポイント」で詳しく解説します。

PBRが活用される理由

PBRは、収益に着目するPER(株価収益率)と異なり、赤字企業でも算出できる点が特徴です。PERは、1株当たり純利益を使うため、企業が赤字(当期純損失)の場合には算出できませんが、PBRは利益の有無に左右されない1株当たり純資産を使って算出するため、より幅広い企業の評価に利用できます。

PBRは以下の計算式で算出され、単位は「倍」です。

例えば、株価が1,000円で、1株当たり純資産が1,000円の場合、PBRは「1,000円÷1,000円= 1倍」となります。

割安・割高の基準が1倍なのはなぜ?

PBRは、解散価値である1株当たり純資産(BPS)と株価を比較して割安・割高を測る指標のため、「1株当たり純資産=株価(または、純資産=時価総額)」の状態を基準としています。

※PBRは小数点以下第3位を四捨五入

※PBRは小数点以下第3位を四捨五入

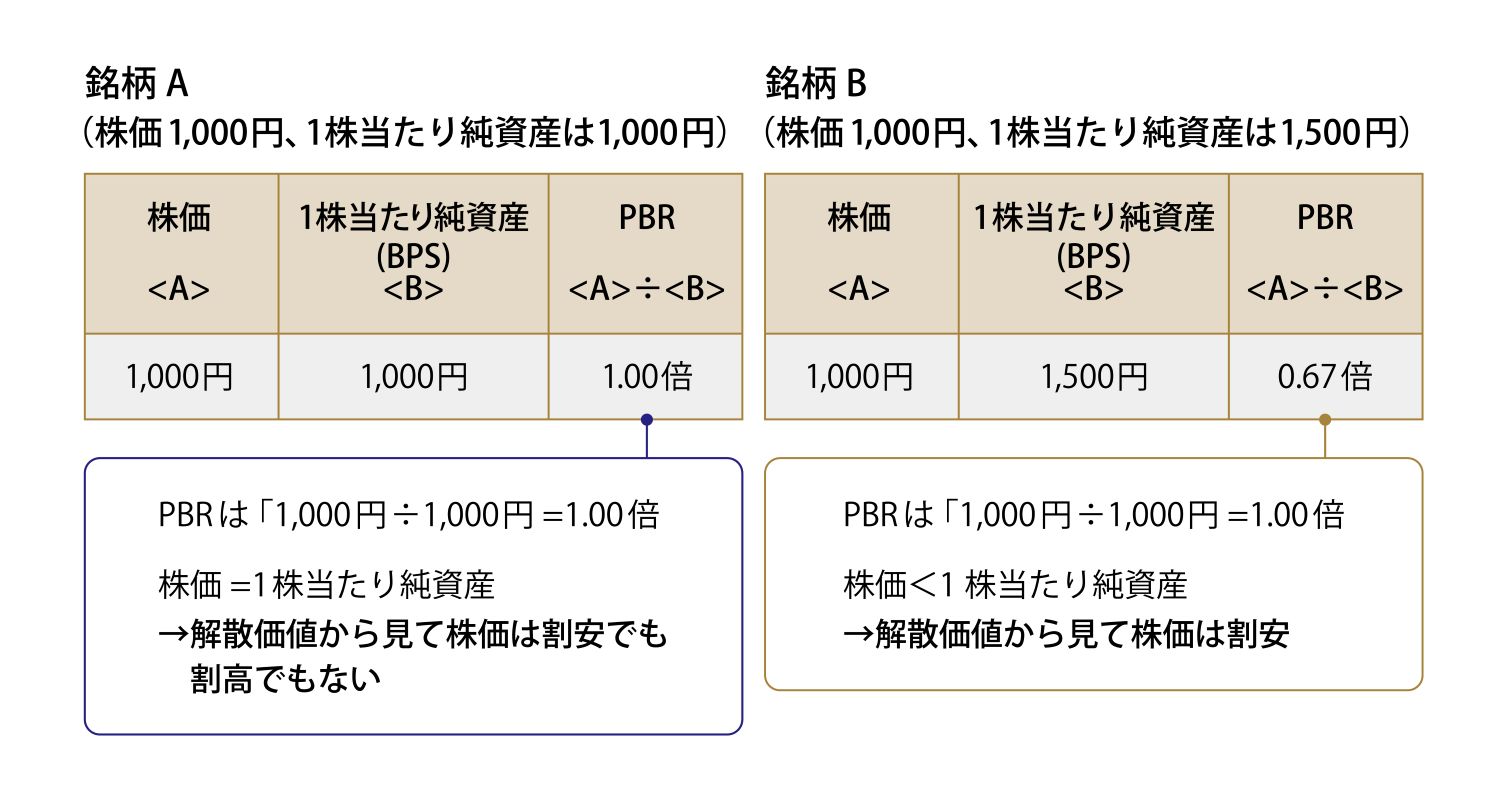

株価1,000円、1株当たり純資産が1,000円である銘柄AのPBRは「株価1,000円÷1株当たり純資産1,000円=1.00倍」です。PBRが1倍のとき、株価と1株当たり純資産は同等であり、株価は割安でも割高でもないと判断されます。これがPBRの基準が1倍である理由です。

株価1,000円、1株当たり純資産が1,500円である銘柄BのPBRは「株価1,000円÷1株当たり純資産1,500円=0.67倍」です。PBRが1倍未満のとき、株価が1株当たり純資産よりも安いことを示すため、株価は割安と判断されます。

逆にPBRが1倍超のときは、株価が1株当たり純資産よりも高いことを示すため、株価は割高と判断されます。

PBRが1倍を下回る銘柄、いわゆる「

PBR1倍割れ」は、企業の持つ純資産に対して株価が低く評価されている状態です。会社を解散した場合、理論上、株主は投資額(株価)以上の資産を得られるため、割安と判断されます。

PBRが1倍割れとなっている企業には、以下のような特徴が見られる場合があります。

- 事業で得た利益を、成長投資に積極的に活用できていない。

- 配当や自社株買いが少なく、企業の利益が株主へ十分に還元されていない。

- 市場から将来的な成長性や収益性が低いと評価されている。

PBRは、株価の割安度を測るうえで重要な指標ですが、その数値だけで投資判断を行うのは適切ではない場合があります。ここでは、PBRの特性や限界を理解したうえで、他の指標と組み合わせて企業を多角的に評価するための具体的な活用ポイントを解説します。

PBRを活用して投資判断を行う際の注意点

PBRが低い銘柄は、一般的に割安と考えられますが、PBRを投資判断の基準にする際は以下に留意しましょう。

実績値を利用するため、数値にタイムラグが生じる可能性がある

PBRの算出には直近の実績値(前期、直近発表値など)が使われます。そのため、期中に純資産を大きく毀損するような悪材料があっても、決算発表まで1株当たり純資産が修正されません。株価が大きく変動しなくても、決算発表後にPBRが上昇する場合があります。

企業規模・業種によって傾向が異なる

純資産の大きい大企業や老舗企業(成熟企業)はPBRが低くなりやすく、純資産が比較的小さい新興企業はPBRが高くなりやすい傾向があります。PBRの値だけを確認するのではなく、同業他社との比較や、過去の推移などを併せて確認するとよいでしょう。

PBRが低くても株価が上がらないケースがある

PBRが低く、割安感があっても、必ずしも株価が上がるわけではありません。成長性が低い銘柄、株価上昇の期待があまりできないと市場が評価するような銘柄などは、PBRが低いまま放置されてしまう場合があります。

PBRが高くても株価が上がるケースがある

反対に、PBRが高く、割高感があっても、株価が上がらないわけではありません。高成長が見込まれる銘柄、人気テーマの関連銘柄などは、多少割高であっても買い進まれる傾向があります。

PBRはPERと違い、赤字の銘柄にも利用できます。恒常的に赤字の銘柄の投資判断に利用するのは避けるべきですが、何らかの要因で一時的に赤字になった銘柄などの割安度を測る際に有用です。

PERと同様に、PBRは一つの考え方であり、割安か割高の評価はさまざまであること、またその時々の投資環境によって評価が変わること、過去の状況との比較は必ずしも当てはまらないことなどにも留意しましょう。

PBR、PER、ROEの組み合わせによる企業分析

PBR(純資産から見た割安度)、PER(利益水準から見た割安度)、ROE(収益性を測る指標)の三つの株式指標を用いて総合的に分析すると、より有効な投資判断につなげられるでしょう。これらの三つの指標は密接に関係しており、「PBR = PER × ROE」という関係が成り立ちます。

Q. PBRは1倍よりも低ければ低いほどよいのですか?

A.PBRが1倍未満でも、必ずしも「買い」とは言えません。業績や財務状況も併せて確認が必要です。成長性が低い銘柄、株価上昇の期待があまりできないと市場が評価するような銘柄などはPBRが低いまま放置されてしまうケースもあります。

Q. PBRが高いと、それ以上株価は上がらないのですか?

A.数字の上で割高感があっても、株価が上がらないわけではありません。高成長が見込まれる銘柄、人気テーマの関連銘柄などは多少割高であっても買い進まれる傾向があります。

Q. PBRとPERどちらを優先するべきですか?

A. PBRは資産価値、PERは利益に着目する指標であり、評価の視点が異なります。どちらか一方を優先するのではなく、両方を組み合わせて多角的・総合的な判断をすることが重要です。

Q. なぜPBRは赤字企業でも使えるのですか?

A.PBRは企業の純資産(資産)に着目して計算するため、利益の状況にかかわらず計算できます。利益を使って算出するPERは、赤字(利益がマイナス)の場合には計算できません。

関連リンク

みずほ証券ネット俱楽部では、銘柄詳細のページから、PBRなどの株価指標を簡単に確認することができます。ぜひご活用ください。

みずほ証券ネット俱楽部>投資情報>株式>国内株式>個別銘柄の銘柄詳細

金融商品取引法に係る重要事項