株式投資でかかる税金

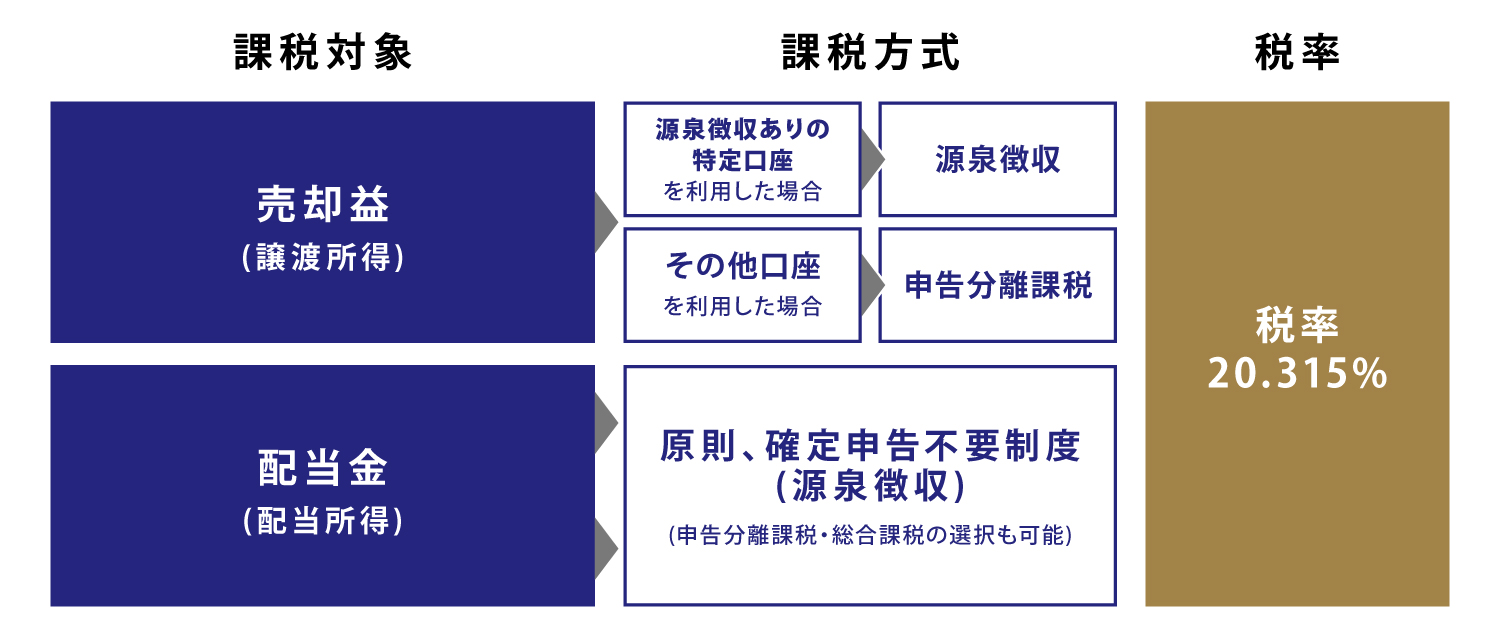

株式投資の課税対象

株式投資の税金は、主に株式を売却することで得られる「売却益(譲渡益)」と、株主に支払われる「配当金」の二つに対してかかります。これらの利益に対する税率は、原則として20.315%(所得税および復興特別所得税15.315%、住民税5%)です。なお、非上場株式の配当は原則として総合課税の対象です。

売却益に対する課税

売却益に対する課税は「申告分離課税」という方式で行われます。申告分離課税とは、特定の取引の一部を他の所得と合算せずに課税する方法です。税率は、所得の金額に関わらず一律20.315%です。

例えば、100万円の売却益が発生した場合、他の所得の金額に関わらず203,150円の税金が課されます。

配当金に対する課税

上場株式の配当金には、配当金額に関わらず、原則として確定申告不要制度が適用されるため、配当金支払時に配当金の20.315%が源泉徴収されます。

(大口株主等が受け取る場合等を除きます。)

確定申告不要制度を適用しない場合は、投資家が「申告分離課税」か「総合課税」のいずれかを選択できます。申告分離課税を選択した場合は、売却益と同じ20.315%の税率が適用されます。一方、総合課税を選択すると、配当金は給与所得などの他の所得と合算され、課税所得に応じた累進税率が適用されます。ただし、総合課税を選択した場合は配当控除を適用できるため、実質的な税負担が軽減される可能性もあります。

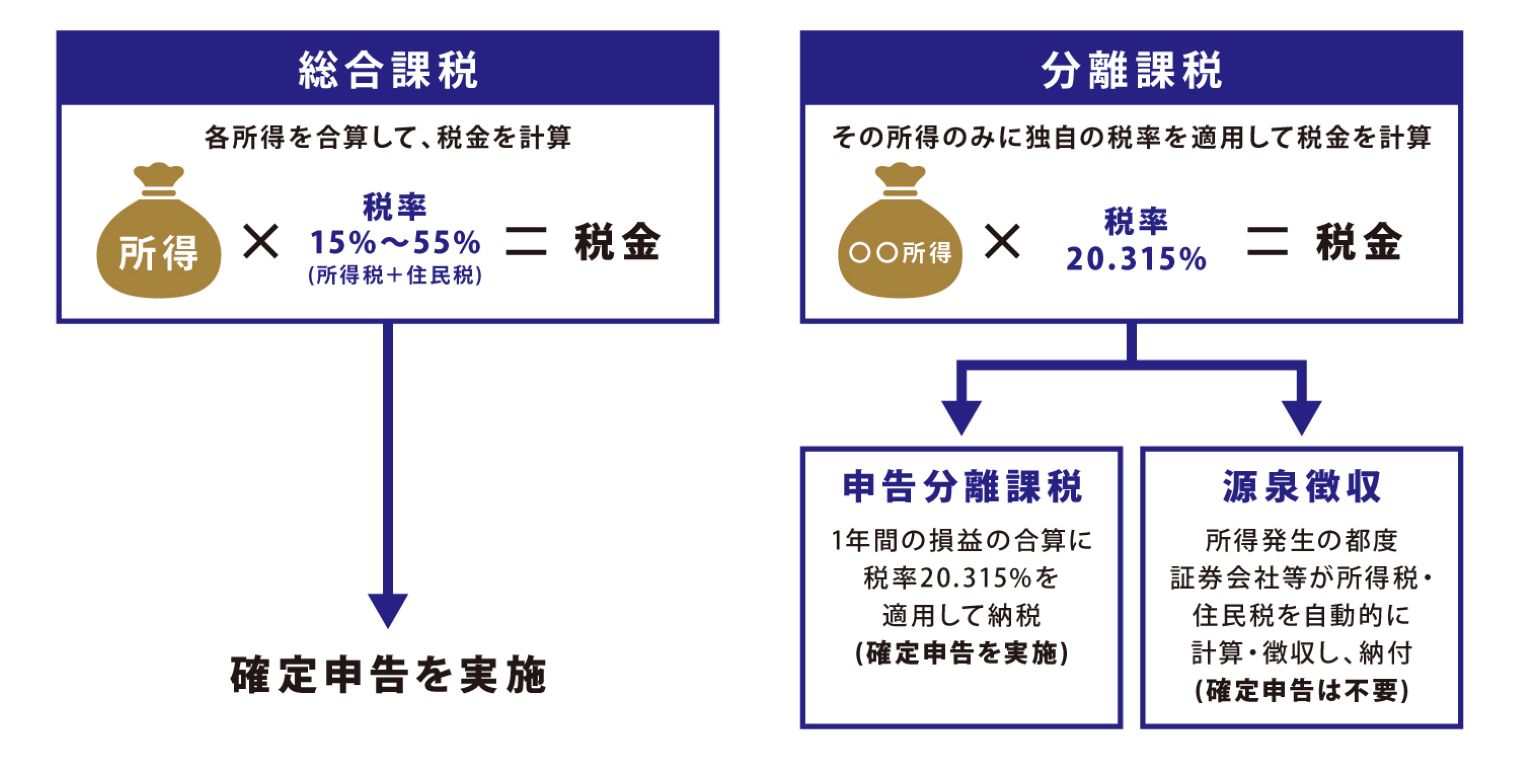

総合課税と分離課税

総合課税では累進課税で15%~55%の税率が、分離課税では、20.315%の税率が課されます。また、分離課税は、自身で確定申告を行う「申告分離課税」方式と、金融機関が源泉徴収を行う方式(源泉分離課税)に分けられます。

NISA口座を利用した場合

株式投資で得た利益には原則として税金がかかりますが、NISA(少額投資非課税制度)口座で株式を取引した場合は、売却益・配当金ともに非課税です。まずはNISA口座の利用を検討し、NISA口座の投資枠を使い切った場合は、特定口座等で取引を行うと良いかもしれません。

特定口座を利用した場合

特定口座で取引をして得た利益には20.315%(所得税および復興特別所得税15.315%、住民税5%)の税金がかかります。特定口座は「源泉徴収あり」「源泉徴収なし」のいずれかを選べますが、これらの違いは確定申告を行う必要があるかどうかです。

特定口座の源泉徴収あり口座は、特定口座内での税金計算から納税までを証券会社が行うものです。取引や配当金の受け取りの都度税金が差し引かれるため、確定申告は原則不要です。

特定口座の源泉徴収なし口座は、税金計算は証券会社が行うものの、一般口座と同様に納税(確定申告)は投資家自身で行う必要があります。

税金の計算

ここでは、自身で税金の計算と確定申告を行う方向けに、各税金の算出方法を紹介します。なお、特定口座を利用する方は、自身で計算する必要はありません。

売却益に対する税金の計算

売却益には申告分離課税が適用されます。株式の売却価額から、取得価額と売却手数料を差し引いて売却益を算出し、その金額に税率をかけて税額を求めます。

例)A社の株式1,000株を、1株1,000円で購入し、1株1,500円で1,000株売却した場合。

売買手数料は1,000円とする。

- 売却価額:1,000株 × 1,500円 = 1,500,000円

- 取得価額:1,000株 × 1,000円 = 1,000,000円

- 売却手数料:1,000円

売却益 = 売却価額 - (取得価額 + 売却手数料)

= 1,500,000円 - (1,000,000円 + 1,000円) = 499,000円

税額 = 売却益 × 税率(20.315%) = 499,000円 × 20.315% = 101,371円

このケースでは、約50万円の売却益に対して、約10万円の税金が課され、手元には約40万円が残ります。なお、NISA口座を利用した場合は、利益の約50万円がすべて受け取れます。

配当金に対する税金の計算

個人による売買の場合、上場株式等の配当は基本的に確定申告不要制度が適用され、税金は源泉徴収されます。ここでは、配当金を受けた場合、自身で税金の計算が必要となる、申告分離課税・総合課税を選択した場合の計算方法について紹介します。

申告分離課税を選択した場合

申告分離課税は、配当金のみを切り離して一定の税率で課税する方式です。

※

配当金に20.315%(所得税+住民税)の税率をかけた金額が税額です。

- 「源泉徴収ありの特定口座」で受けた配当金と譲渡益が両方ある場合は、どちらか一方だけを申告することはできません。

例)年間50万円の配当金を受け取った場合

税額 = 配当金 × 税率(20.315%) = 500,000円 × 20.315% = 101,575円

総合課税を選択した場合

総合課税は、配当金を給与所得などと合算して課税する方式です。

総所得金額から基礎控除を引いた課税所得金額に、累進課税率をかけた金額が税額(配当金以外の所得に対する税金含む)です。

例)給与所得800万円の方が、配当金50万円を受け取った場合

- 給与と配当金以外の収入はないものとします。

- 課税所得の計算において、基礎控除・配当控除以外の控除はないものとします。

合計所得金額: 給与所得金額 8,000,000円 + 配当金 500,000円 = 8,500,000円

<所得税の計算>

課税所得金額:総所得金額 8,500,000円 - 基礎控除 580,000円 = 7,920,000円

所得税額(配当控除前):7,920,000円×累進税率23% - 所得税の税額控除636,000円=1,185,600円

所得税額(配当控除後): 配当500,000円 × 10% = 50,000円

1,185,600円 - 50,000円 = 1,135,600円

<住民税の計算>

課税所得金額:総所得金額 8,500,000円 - 基礎控除 430,000円 = 8,070,000円

住民税額(配当控除前):8,070,000×住民税(所得割)率10%=807,000円

住民税額(配当控除後):配当500,000円 × 2.8% = 14,000円

807,000円 – 14,000円 = 793,000円

このように、総合課税を選択した場合は、各種控除が適用できます。受け取った配当金額が少額の場合や給与所得が比較的低い場合など、総合課税を選択することで税負担を抑えられる場合もあるため、自身の状況に応じて選択するようにしましょう。

複数銘柄の取引における課税計算

実際の株式投資では、年間を通じて複数の銘柄を売買することがあります。このような場合の税金計算について、具体例を用いて解説していきましょう。

例えば、ある投資家が年間でA社とB社の株式を取引し、以下のような結果となったケースを考えてみます。

- A社株式:500,000円の利益

- B社株式:300,000円の損失

課税対象額 = A社利益 - B社損失 = 500,000円 - 300,000円 = 200,000円

納税額 = 課税対象額 × 税率(20.315%) = 200,000円 × 20.315% = 40,630円

このように、複数銘柄で損益の両方が出た場合、以下で紹介する「損益通算」を適用することで、1年間の取引全体での損益を差し引きして税金を計算できます。

その他、知っておきたいポイント

損益通算と繰越控除

特定公社債・株式・投資信託への投資で利益と損失の両方が生じた場合、確定申告することで、これらを「損益通算」できます。また、その損益通算をしても控除しきれない損失がある場合、確定申告をすることで最大3年間、繰越控除することもできます。

外国株式に投資した場合は二重課税に留意

外国株式投資では、二重課税に留意する必要があります。外国株式の売却益には国内株式と同様に20.315%の税率が適用されますが、配当金は、現地での源泉徴収に加えて日本でも課税されます。例えば、米国株式の配当金には、米国で10%の源泉徴収が行われた後、日本でも20.315%の課税が行われます。

この二重課税を調整するため、外国税額控除制度が設けられています。外国で納付した税額について控除を申請することで、実質的な二重課税を回避できます。ただし、控除の申請には、確定申告を行う必要があります。外国での源泉徴収額を証明する書類が必要となるため、事前に準備しておきましょう。

- 本記事は執筆時点での最新の税制情報に基づいて作成しています。税制およびその具体的な取り扱いは社会の変化に応じて都度見直されるため、今後の改正等により内容や取り扱いが変更される可能性があります。最新の情報は、国税庁等関係機関の公式発表をご確認いただくことをおすすめします。

金融商品取引法に係る重要事項

記事監修者

岡和恵岡和恵税理士事務所

大学卒業後、2年間の教職を経てシステム会社に入社。

システム開発部門でERP導入と会計コンサル、経理部門での財務および税務会計を経験。

税理士、CFPなどを取得。2019年より税理士事務所を開業。

会計・税務の豊富な実務経験と知見を生かし、税理士業務のほか監修者としても活躍中。