資産運用と確定申告

資産運用をしていると確定申告が必要になる場合がある

資産運用で利益を得た場合、原則として税金がかかります。資産運用で得られる利益には、主に売却益(譲渡益)、株式の配当金、債券の利子、投資信託の分配金などがあります。

どの口座で資産運用を行うか、どの種類の利益をいくら得るか等によって、確定申告の要否や税金の計算方法が変わります。「税金のことを考えるのは面倒…」と思われる方もいるかもしれませんが、申告漏れを避けるためにも、あらかじめ資産運用に関連する税金の仕組みを知っておきましょう。

利益の種類・口座などによって課税方式が異なる

資産運用(株式・債券・投資信託など)で得られる利益は、大きく分けて以下の三つに分類されます。

- 譲渡所得:株式や投資信託、債券などを売却して得た利益

- 配当所得:株式の配当金や投資信託の分配金

- 利子所得:債券から得られる利子

これらの所得に対する税金の計算方法や申告の要否は、利用する口座によって異なります。主な口座は以下のとおりです。

- NISA口座 :一定額までの投資から得られる利益が非課税となる口座

- 特定口座(源泉徴収あり) :証券会社が税金を計算し、源泉徴収まで行う口座

- 特定口座(源泉徴収なし) :証券会社が取引の記録を行うが、税金の計算・納付は自分で行う口座

- 一般口座 :取引の記録から税金の計算・納付まですべて自分で行う口座

どの口座で買い付けるかによって、確定申告の要否が変わります。原則として、NISA口座・特定口座(源泉徴収あり)を利用した場合は、確定申告は不要です。ただし、特定口座(源泉徴収あり)を利用していても、後述の損益通算や損失の繰越控除を適用したい場合は、確定申告が必要です。

資産運用で確定申告が必要な場合

特定口座(源泉徴収なし)・一般口座を利用した場合

特定口座(源泉徴収なし)や一般口座を利用して利益が出た場合は、原則として確定申告が必要です。これらの口座では、証券会社が税金を自動的に差し引かない(源泉徴収しない)ため、自分で確定申告をして納税する必要があります。

なお、特定口座(源泉徴収なし)を利用する場合は、証券会社が作成する年間取引報告書等をもとに確定申告をします。年間取引報告書には、その年の取引内容や損益がまとめられているため、確定申告の手続きが進めやすくなります。

一方、一般口座を利用する場合は、すべての取引を自分で記録し、損益を計算し、確定申告をする必要があります。

「確定申告をしたことがない」「確定申告の仕方が分からない」「確定申告の手間を省きたい」という方は、NISA口座や特定口座(源泉徴収あり)を選ぶと安心です。

複数の口座で損益通算したい場合

複数の口座や証券会社で資産運用をしていると、ある口座では利益が出て、別の口座では損失が出ることがあります。このような場合、確定申告をすることで「損益通算」できる場合があります。

例えば、

A証券会社の特定口座での上場株式投資で

80万円の利益が出て、

B証券会社の特定口座での上場株式投資で

30万円の損失が出た場合、確定申告をすることで損益を通算し、課税対象額を80万円から

50万円に減額できます。

具体的な税額の違いを見てみましょう。

- 確定申告をしない場合:80万円 × 20.315% = 約16.3万円の税金

- 確定申告をする場合:(80万円 - 30万円) × 20.315% = 約10.2万円の税金

⇒徴収される税額に約6.1万円の差が生じます。

- 確定申告をしない場合:80万円 × 20.315% = 約16.3万円の税金

- 確定申告をする場合:(80万円 - 30万円) × 20.315% = 約10.2万円の税金

⇒徴収される税額に約6.1万円の差が生じます。

上記の例のように、複数の口座で利益と損失の両方が出た場合、確定申告による損益通算を検討してもよいでしょう。ただし、確定申告することにより配偶者控除や健康保険料等に影響が生じる場合もあるため、その影響度を踏まえて判断するようにしましょう。

なお、NISA口座で発生した損失は他の口座との損益通算はできません。例えば、NISA口座で30万円の損失が出ても、特定口座や一般口座の利益と相殺することはできません。

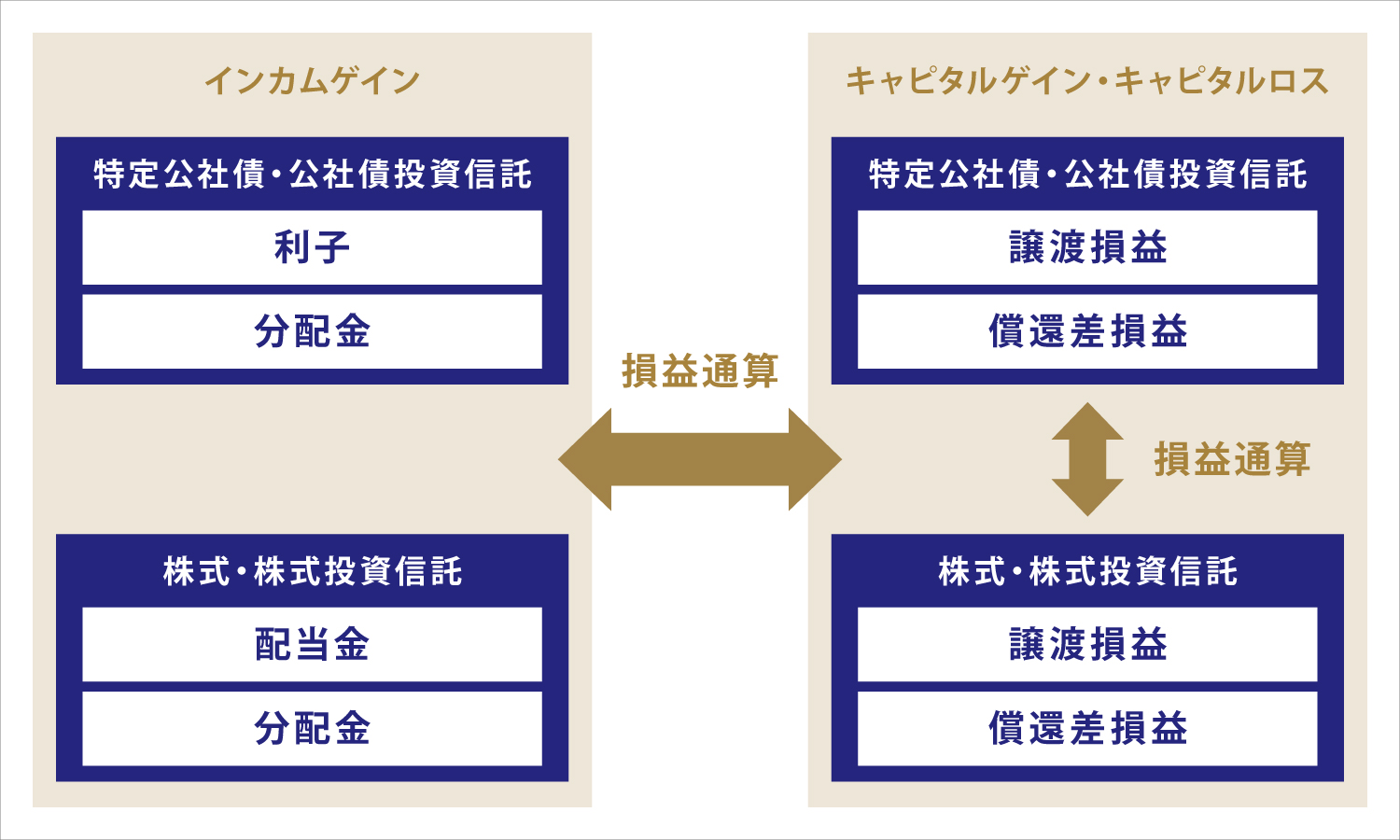

売却損(譲渡損)と、利子や分配金等の利益を損益通算したい場合

一つの口座内の取引で、売却損(譲渡損失)と、利子や分配金などの利益を損益通算したい場合も、原則

※確定申告が必要です。

- 特定口座(源泉徴収あり)で、「特定口座の配当等の受入あり」を選択し、かつ「配当金の受取方法を株式数比例配分方式に指定している」場合は、特定口座内で損益通算できます。

例えば、ある上場株式の売却で

50万円の損失が出た一方、別の上場株式から

80万円の配当を受け取った場合、確定申告をすることで損益が通算でき、課税対象額を

30万円に減額できます。

なお、NISA口座で売却損と利益の両方が発生しても、損益通算はできません。

損益通算ができるのは、以下の商品からの利益・損失に限定されています。

損失を翌年以降に繰り越したい場合

資産運用で損失が出て、損益通算をしても控除しきれない損失がある場合、その損失を翌年以降に繰り越すためには、確定申告が必要です。上場株式等の譲渡損失は、確定申告をすることで、翌年以降最大3年間にわたって繰り越せます(ただし、譲渡損失の確定申告を行う場合は、配当等の申告も必要。)。

例えば、2025年に100万円の譲渡損失が出た場合、この損失を2026年から2028年までの利益から順に控除できます(将来の税負担を減らすことができます。)。

損失繰越のためには、損失が発生した年に確定申告をして損失を確定させ、その後も毎年確定申告を行う必要があります。また、特定口座(源泉徴収あり)を利用している場合でも、損失繰越を行うためには確定申告が必要です。

なお、NISA口座で発生した損失は、損失繰越の対象にはなりません。例えば、NISA口座で100万円の損失が出ても、翌年以降にNISA口座で生じた利益から控除することはできません。

金融商品の課税方法

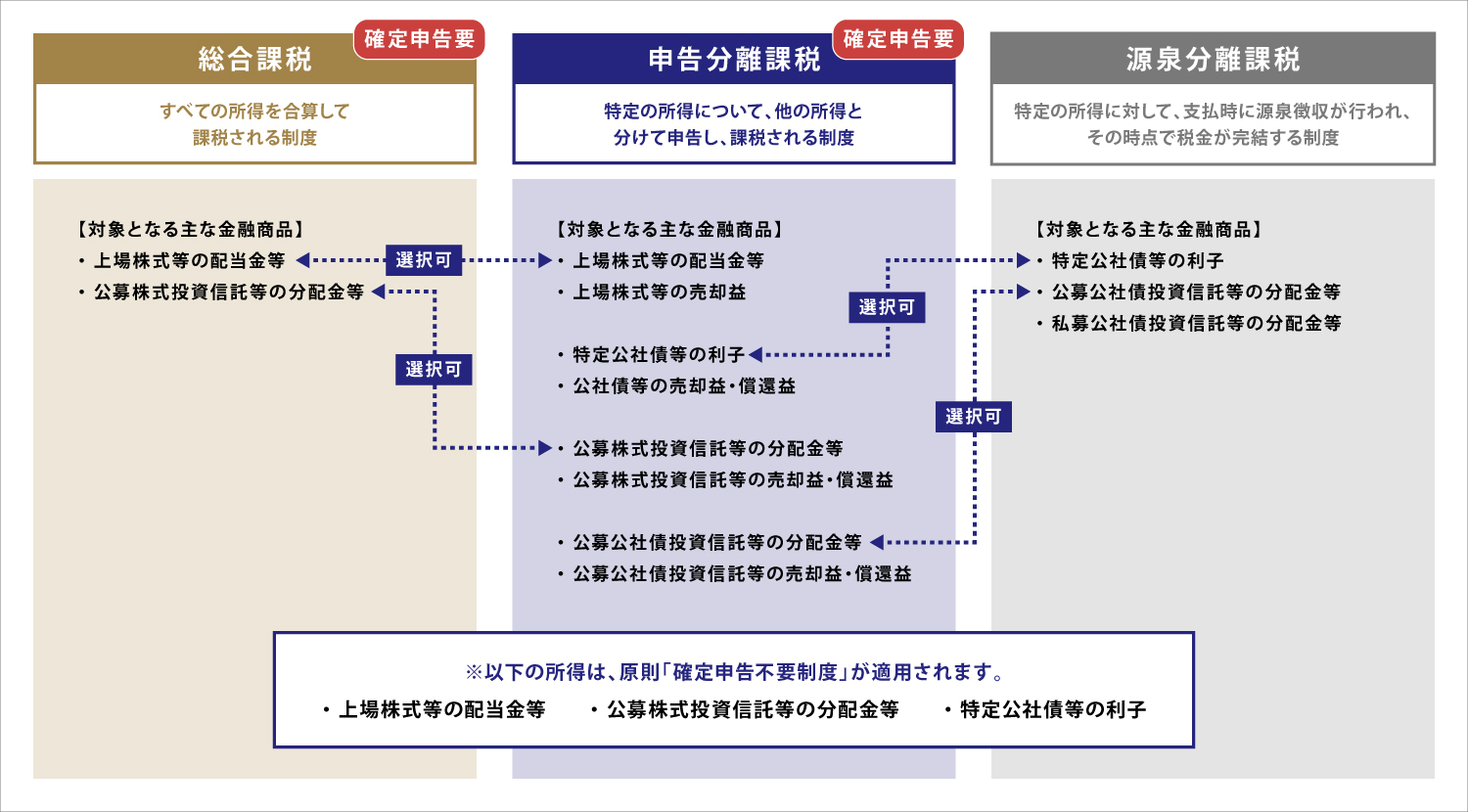

資産運用で得られる所得への課税方法は、所得によって、「総合課税」「申告分離課税」「源泉分離課税」の三つに分けられます。ただし、上場株式の配当金、公募株式投資信託・公募公社債投資信託の分配金、特定公社債の利子は、原則として確定申告不要制度が適用されます。

各商品の証券税制の詳細は以下の記事をご覧ください。

証券税制は複雑なので、詳しい課税方法や税率は、専門家に相談するようにしてください。

税金の納付方法と納付時期

確定申告の要否判断

まずは確定申告が必要かどうかを確認しましょう。特定口座(源泉徴収なし)や一般口座で譲渡益が発生した方、損益通算や損失繰越、配当控除等の各種控除の適用を受けたい方などは、確定申告を行う必要があります。

確定申告の実務手続

確定申告が必要な場合、原則として毎年2月16日から3月15日までの期間に申告を行います。証券会社から送付される特定口座年間取引報告書や配当金等の支払調書を用意しておきましょう。

申告手続は、紙での申告のほか、e-Taxを利用した申告も可能です。

税金の納付は、金融機関やコンビニエンスストアでの直接納付、インターネットバンキングによる電子納税、振替納税(口座引き落とし)などから選択できます。振替納税を利用する場合は、確定申告期限から約一ヵ月後の指定日に自動的に引き落とされます。

期限後申告と、延滞税・無申告加算税

確定申告期限を過ぎた場合でも、期限後申告を行うことが可能です。ただし、期限内に申告・納付を行わなかった場合、延滞税や無申告加算税などが課される場合があります。このため、申告期限には十分注意を払い、余裕を持って手続きを行うことが重要です。

確定申告をする場合の留意事項

確定申告を行う場合は、以下の点に留意しましょう。

配偶者控除・扶養控除等の適用外になる場合がある

確定申告によって資産運用益(譲渡益・配当など)が合計所得に加算されると、配偶者控除や扶養控除の適用対象外になる場合があります。

例えば以下のような条件があります。

例えば、給与所得が950万円の方が、株式投資で60万円の譲渡益を得た場合、合計所得金額が1,010万円となり、配偶者控除が受けられなくなります。このように、運用益が小さくても、合算した所得が基準を超えると所得税・住民税の負担が大きく増える場合がある点に注意しましょう。

国民健康保険料や住民税が増加する場合がある

確定申告によって資産運用益(譲渡益・配当など)が合計所得に加算されると、住民税や国民健康保険料の算出基準に影響します。

特に以下のような方は注意が必要です。

- 自営業・退職後で国民健康保険に加入している方

- 扶養内で保険料が軽減されている方(配偶者や家族の扶養扱い)

- 高額医療費制度を利用する可能性がある方(所得によって自己負担限度額が変動)

申告によって翌年度以降の保険料が増加することがあるため、運用益があった場合は早めに保険料シミュレーションを行うことをおすすめします。また、特定口座(源泉徴収あり)で取引していても、確定申告をすることで住民税の税額が変わる場合があります。

- 本記事は執筆時点での最新の税制情報に基づいて作成しています。税制およびその具体的な取り扱いは社会の変化に応じて都度見直されるため、今後の改正等により内容や取り扱いが変更される可能性があります。最新の情報は、国税庁等関係機関の公式発表をご確認いただくことをおすすめします。

金融商品取引法に係る重要事項

記事監修者

岡和恵岡和恵税理士事務所

大学卒業後、2年間の教職を経てシステム会社に入社。

システム開発部門でERP導入と会計コンサル、経理部門での財務および税務会計を経験。

税理士、CFPなどを取得。2019年より税理士事務所を開業。

会計・税務の豊富な実務経験と知見を生かし、税理士業務のほか監修者としても活躍中。