確定申告とは

確定申告には所得税、消費税と地方消費税、および贈与税の確定申告がありますが、ここでは所得税の確定申告についてご説明します。

所得税の確定申告は、1年間に得た所得とその所得に係る所得税の金額を計算して申告する手続きのことです。確定申告で1年間の納税額の過不足を調整します。

所得税を源泉徴収されている方や予定納税している方は、概算に基づいて納税しているので、所得税を多く納めていることがあります。その場合は、確定申告をすることで、払い過ぎた所得税が還付されます。一方、納税額に不足がある場合、その他に一定の所得がある場合は、確定申告によって不足分を納税することになっています。手続きを怠った場合、本来の税額に加えて延滞税や加算税も課税されることがあるので注意が必要です。

なお、確定申告を行うと、申告内容が住民税の計算にも反映されます。所得税は国税、住民税は地方税ですが、いずれも所得を基に税額を計算します。このため、確定申告で国に所得を申告すると、税務署から各自治体に情報が共有され、住民税の税額が決まる仕組みになっています。

所得税額の計算

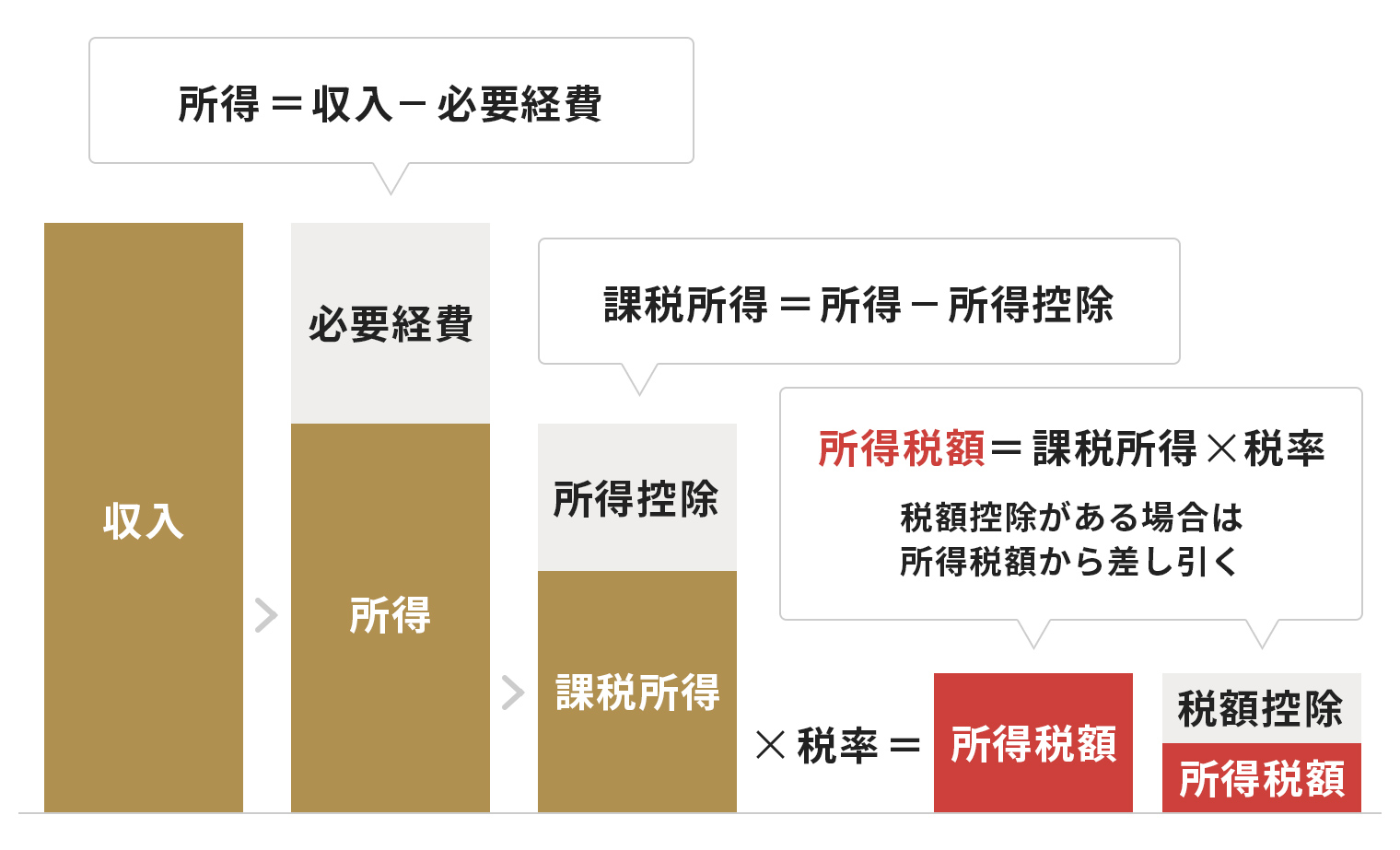

所得税額は、収入から必要経費・所得控除を差し引いた課税所得に、税率をかけて計算します。税額控除がある場合は、所得税額から差し引きます。

収入と所得の違い

課税対象となる「所得」は、「収入」から必要経費を差し引いて計算します。収入は、会社から得た給与や、事業で得た売上などです。

所得の計算式

所得=収入-必要経費

所得は、収入に比べて小さくなります。事業を行う方の場合は、売上から仕入れ費用などを差し引いた金額が所得になります。会社員などの場合、給与から必要経費として「給与所得控除」を差し引いて計算します。給与所得者は特定支出の額が一定を超えた場合、特定支出控除を利用できます。

所得について

所得は、10種類に分類されます。所得の種類によって税率や計算方法が異なります。また、納税者の生活状況や個別の事情を反映させるために所得控除という仕組みがあります。条件によって所得から一定額が差し引かれ、税負担が軽減されます。所得と所得控除には、以下のものがあります。

10種類の所得

所得の種類は所得を得た方法によって分類されます。1年間に得た金額が同じでも、所得の種類が異なると、税額も変わる場合があります。

出所:国税庁「No.1300 所得の区分のあらまし」をもとに作成

なお、非課税となる所得もあります。例えば、NISA口座での投資で得た利益、損害賠償金や慰謝料、宝くじの当せん金などです。自分の所得がどの所得に分類されるのか不明な場合は、税務署の相談窓口や税務の専門家に問い合わせると良いでしょう。

15 種類の所得控除

所得税は、課税所得に対して課されます。課税所得は、所得から所得控除を差し引いて計算します。

課税所得の計算式

課税所得=所得-所得控除

所得控除の条件に該当していれば、課税所得が減額されるため、所得税額も低くなります。所得控除は種類が多く複雑なので、それぞれの条件について、自分や家族が対象になる控除を確認しましょう。

出所:国税庁「No.1300 所得の区分のあらまし」をもとに作成

税額控除

税額控除は一定の要件を満たした場合に、所得税額から直接控除することができる制度で、当初申告要件が課されているものもあるため、申告漏れがないように注意しましょう。

税額控除については、住宅借入金等特別控除、配当控除、外国税額控除、認定NPO法人等寄附金特別控除、中小事業者が機械等を取得した場合の所得税額の特別控除などがあります。詳しくは国税庁のホームページ「No.1200 税額控除」をご確認ください。

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1200.htm

確定申告が必要な方

確定申告が必要なのは、以下の条件に当てはまる方です。

例えば、会社員で源泉徴収の対象となっている方が、暗号資産(仮想通貨)の売買で20万円を超える利益(雑所得に該当)を受け取った場合、確定申告が必要となります。

自営業者やフリーランスなど個人事業主の場合、上記の「4」に当てはまるケースがあります。また、会社員など給与を受け取っている方も、副業収入がある場合などは確定申告が必要になる場合があります。

以下に当てはまる方は、確定申告が必要になる場合があります。

- 勤務先で年末調整を受けられなかった

- 年末調整を受けたが、その際に申請漏れや書類不足があった

- 年末調整を受けたが、その後に状況が変わって新たに控除を受けられるようになった

- 本業と副業、双方の収入から源泉徴収されている

- 事業や投資で赤字(損失)が出た

- 確定申告でしか申告できない控除を受ける(医療費控除、雑損控除など)

確定申告が必要になるのか不明な場合は、税務署の相談窓口や税務の専門家に問い合わせると良いでしょう。

確定申告の種類は2つ

確定申告には、青色申告と白色申告の2種類があり、どちらを選ぶかによって手続きの内容も税額も変わります。なお、青色申告ができるのは事業所得、不動産所得、山林所得です。

青色申告

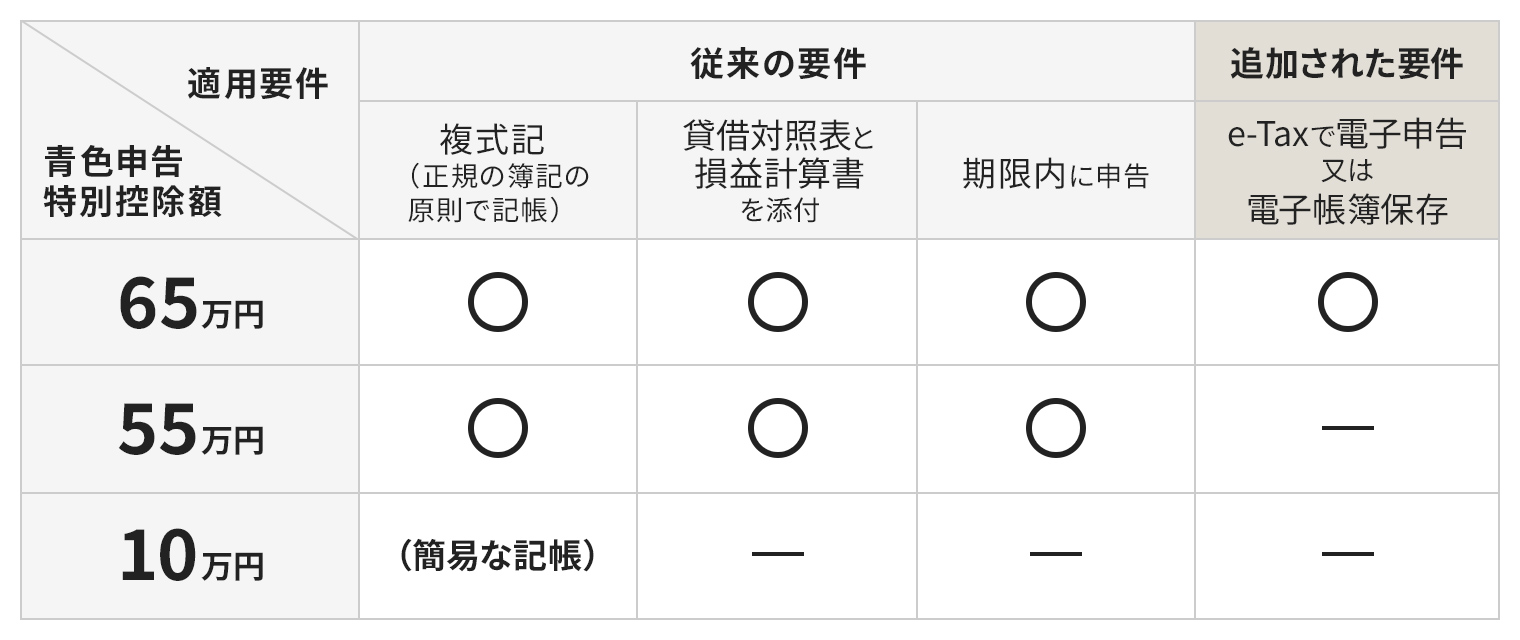

青色申告は、複式簿記などを用いた記帳を行うことを条件に、いくつか特典を受けられる申告方法です。具体的な特典には、青色申告特別控除、青色事業専従者給与、貸倒引当金、純損失の繰り越しと繰り戻しがあります。

また、単価30万円未満の資産を取得した場合、少額減価償却資産として一括償却することができます。原則として10万円以上の資産を取得した場合は資産計上し、耐用年数にわたって償却する必要があります。

青色申告特別控除の金額は3つのパターンがあります。

出所:「65万円の青色申告特別控除の適用条件」(国税庁)

青色申告をする方は、一定の条件を満たす家族に支払った給与(青色事業専従者給与)を必要経費に算入できる特典もあります。他にも、事業で生じた純損失を、翌年以後3年間にわたって所得金額から差し引ける(純損失の繰り越し)などの特典も認められています。

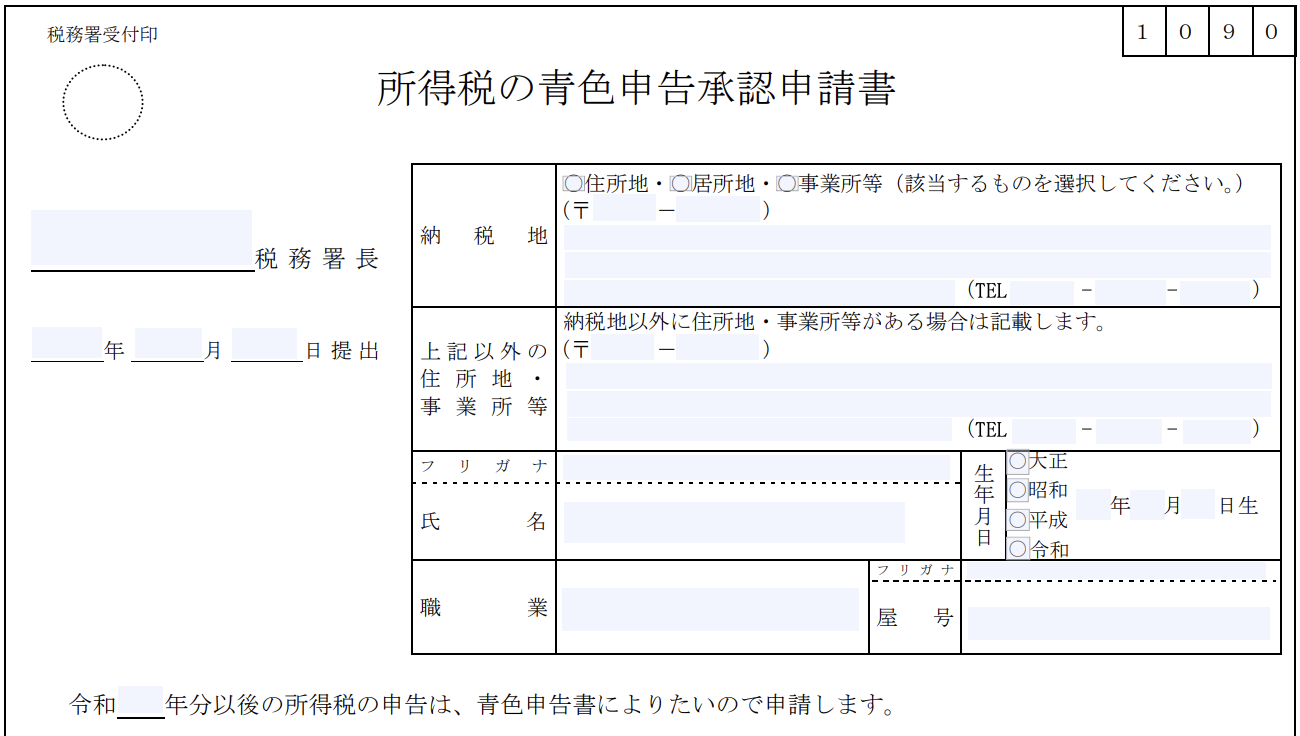

青色申告を希望する場合は、その年の3月15日までに「青色申告承認申請書」を提出する必要があります。新規開業の場合は業務開始日から2ヵ月以内に申請することになっています。

白色申告

白色申告は、確定申告を行うすべての方が選択できる申告方法です。青色申告よりも簡易的な記帳で済ませることが認められています。ただし、日々の売上・仕入れ・経費の金額、取引の年月日、売上先や仕入れ先などの名称などの記載は必要です。また、帳簿や領収書などを決められた5~7年の期間保管することになっています。

なお、事業所得、不動産所得、山林所得以外の所得しかない場合は、青色申告の選択ができないため、自動的に白色申告になり、記帳の必要はありません。

確定申告の進め方

確定申告の進め方について、4つのステップで順番に説明します。

確定申告の受付期間

2月16日~3月15日

納税が必要な人は、申告の期間中に納税も済ませる必要があります。ただし、還付金を受け取るための確定申告(還付申告)は、上記の期間は関係ありません。申告対象の年の翌年1月1日から5年間であれば、いつでも申告可能です。

なお、災害の影響などを受けて期間中の申告が難しい場合は、個別に期限延長できる制度があります。そのまま放置するのではなく、延長申請の手続きをする税務署などに相談しましょう。

確定申告の流れ

確定申告の手続きは、次のような流れになります。以下、1ステップずつ説明します。

確定申告の流れ

-

必要書類を準備する

-

確定申告書を作成する(オンラインでも可能)

-

書類を税務署に提出する(オンラインでも可能)

-

税金を納付する、還付される

STEP1.必要書類を準備する

まず、確定申告書を作成するために必要な書類を準備します。具体的には次の通りです。

-

収入を確認できる書類(事業所得などは請求書、領収書、通帳などから売り上げを集計)

-

必要経費を確認できる書類(経費の領収書など)

-

所得控除を確認できる書類(控除証明書など)

-

本人の情報を確認できる書類(マイナンバーカードなど)

マイナンバーカードを持っている方は、マイナポータルと連携させることで、源泉徴収票、株式の特定口座、医療費やふるさと納税など各種控除の情報などを自動的に取得・入力できる場合があります。自動入力なら手続きの手間を省け、ミスも防止できます。毎年確定申告を行う方は連携させておくと便利です。

青色申告の場合

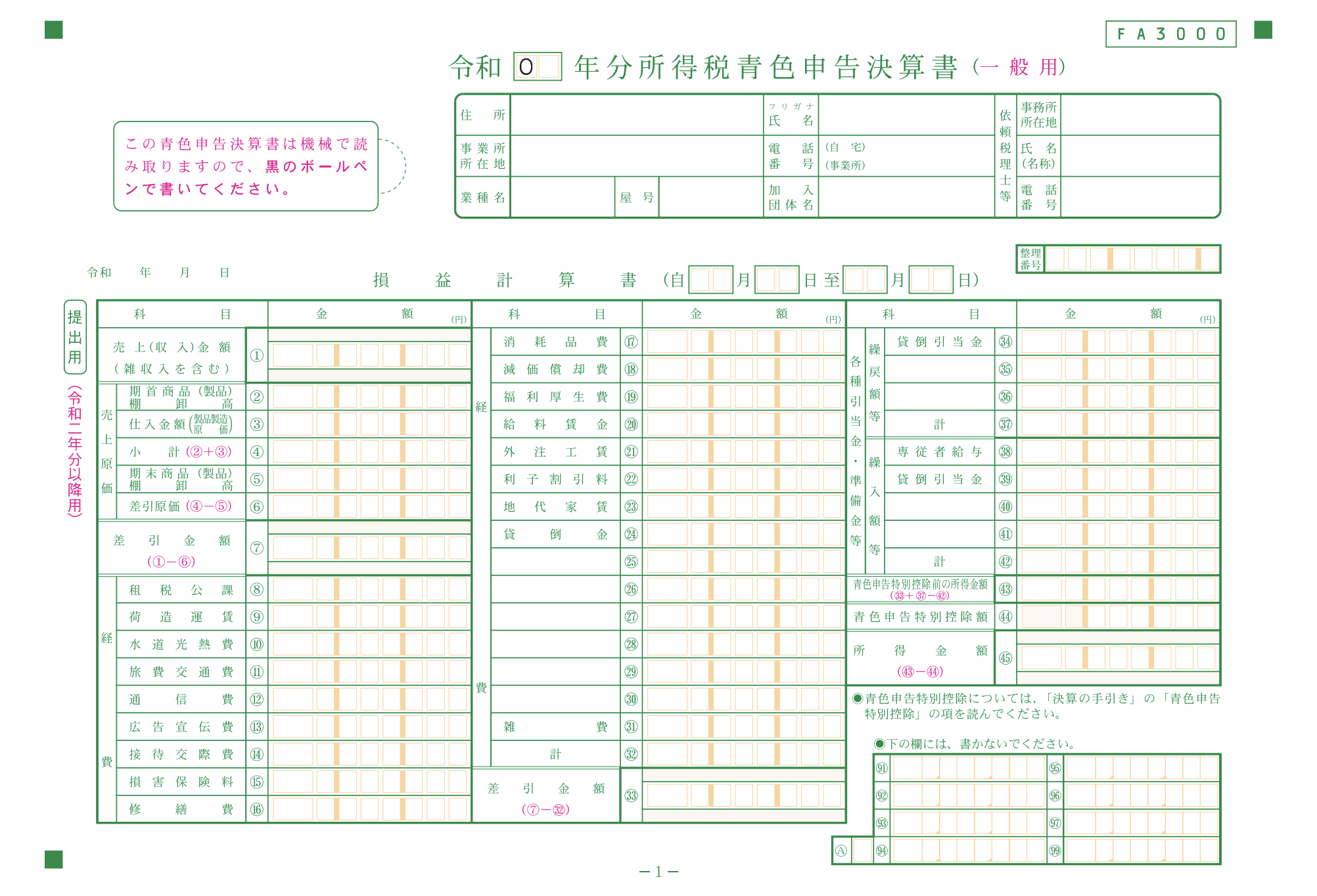

青色申告をする場合は、青色申告決算書の作成・添付が必要です。白色申告の収支内訳書よりも細かく記載する必要があり、損益決算書や貸借対照表の内容を含みます。対応が複雑なので、会計ソフトを利用することや税理士に依頼することも検討しましょう。

白色申告の場合

事業所得、不動産所得または山林所得が生じるき業務を行う方は、帳簿をつけ、一定期間保存することが所得税法で義務づけられています。このため、白色申告をする場合、収支内訳書を作成します。何がどこからどれだけ入ってきたのか、どこへ出ていったのかを記入する必要があるため、普段記載している帳簿が活用できます。

STEP2.確定申告書を作成する

必要な書類がそろったら確定申告書を作成しましょう。確定申告書は、国税庁の「確定申告書等作成コーナー」で作成出来るほか、税務署で入手する、もしくは国税庁のホームページからダウンロードすることもできます。

書面に手書きで記入しても構いませんが、上記「確定申告書等作成コーナー」を利用するのが便利です。画面の案内に従い、用意した書類の数字を入力すれば確定申告書が作成できます。

「確定申告書等作成コーナー」では、白色申告に必要な「収支内訳書」や青色申告に必要な「青色申告決算書」も作成できます。

なお、消費税や贈与税にも確定申告があります。いずれも所得税同様、

確定申告書等作成コーナーから申告書の作成や提出が可能です。前々年の課税売上高が1,000万円超の事業者や、インボイス発行に対応した事業者は消費税の確定申告も必要になるので注意しましょう。

STEP3.書類を税務署へ提出する

書類が完成したら税務署へ提出します。提出方法は「e-Tax」「税務署に持参して提出する」「郵送する」の3種類です。自分に合った提出方法を選びましょう。

e-Taxとは、国税電子申告・納税システムのことです。「確定申告書等作成コーナー」で、画面の案内に沿って金額等を入力するだけで、所得税、消費税及び贈与税の申告書や青色申告決算書・収支内訳書等の作成・e-Taxによる送信ができます。また、自動計算されるので計算の誤りがありません。マイナンバーカードが必要ですが、オンライン上で申告期間内ならいつでも提出できて便利です。送信後は受付システム内のメッセージボックスに受付結果が届きます。

税務署に持参する場合は、受付で提出するほか、時間外収受箱に投函することもできます。受付時間内であれば、職員に質問や相談をしてから提出することも可能です。

郵送する場合は、完成した書類一式を封筒に入れて、期間中に税務署に到着するよう送付します。税務申告書は発信主義が適用されるため、郵送で提出する場合は通信日付印の日付が提出日になります。

STEP4.税金を納付する、還付される

確定申告の結果、税金を納付する必要がある場合は、3月15日の期間中に納付します。納付方法は次の7種類から選択できます。

納付方法

-

振替納税(口座引き落とし)

-

ダイレクト納付(e-Tax経由で口座引き落とし)

-

インターネットバンキングやATMから納付

-

クレジットカード納付

-

スマホアプリ納付

-

コンビニ納付(二次元コード)

-

現金納付(金融機関か税務署に納付書を持参)

還付金を受け取る場合は、書類提出後の手続きは不要です。通常は1ヵ月から1ヵ月半程度、e-Taxでの提出なら3週間程度で、確定申告書に記入した本人名義の口座に入金されます。

確定申告と年末調整の違い

確定申告と年末調整は、どちらも納めるべき税額を計算して過不足を調整するための手続きです。確定申告は自分で行うもの、年末調整は給与所得者が勤務先に書類を提出して毎月の給与や賞与から差し引かれた源泉徴収税額と、本来納めるべき所得税額の差分を精算するための手続き手続きを代行してもらうもの、という違いです。

会社員などの給与所得者は、給与から所得税などが天引きされ、勤務先が本人にかわって納税手続きをしています。そのため、通常は自分で確定申告をせずに、年末調整だけで毎年の税額の精算が完了します。

年末調整を受けられない方や、年末調整では対応できない控除(医療費控除やふるさと納税による寄付金控除など)を適用したい方、「確定申告が必要となる方」に該当する場合は、必ず確定申告を行うようにしましょう。年末調整を受けた方が確定申告した場合、あとに行う確定申告の内容が採用されます。

確定申告に関する相談先

確定申告の作業を進めていると、途中でわからないことが出てくるかもしれません。不明点や疑問が出てきた場合、以下のような方法で確認や相談ができます。

国税庁のホームページで調べる

手軽に確認できるのが、国税庁のホームページで調べる方法です。国税庁では、税金の計算方法や注意点などをホームページ上に詳しく掲載しています。確定申告の受付時期が近付くと「確定申告特集」という特設ページが提供され、制度の詳細をくわしく説明しています。また、気軽に利用できる税務相談チャットボットもあり、AIが回答してくれるので、土日や夜間でも利用できて便利です。

国税相談専用ダイヤルへ電話

「ホームページで調べたけど、よくわからない」といった場合は、国税相談専用ダイヤルに電話で確認する方法もあります。

国税相談専用ダイヤル(ナビダイヤル)(ナビダイヤル)

0570-00-5901

(受付時間:平日8:30~17:00 土日祝日及び12月29日~1月3日を除きます。)

確定申告の時期が近付くと、臨時で「確定申告電話相談センター(確定申告専用の相談窓口)」が開設されます。上記の電話番号に電話し、ナビダイヤルの音声案内にしたがって進むと確定申告電話相談センターにつながります。

税務署の窓口で予約相談

税務署の窓口まで出向いて、職員に直接質問したり相談したりすることもできます。事前に電話で相談予約をしておくと、よりスムーズに案内してもらえます。自分が納税する地域を担当している税務署を調べて電話してみましょう。

ただし、確定申告の時期は特に混み合うため、事前予約などができないこともあります。その場合は、各税務署が期間限定で設置している確定申告会場で教えてもらうことができます。

役所に相談窓口があるケース

確定申告に関する相談は税務署で行うのが基本ですが、確定申告の時期だけは市区町村役場などで臨時の相談窓口が設置されているケースがあります。臨時窓口の有無や設置期間などは自治体によって異なるため、自治体ホームページや広報誌などで調べておくと良いでしょう。

青色申告会などを利用

青色申告会とは、青色申告を行う個人事業主が加入する団体です。入会すると確定申告はもちろん、経営全般の相談ができる他、機関紙の配布や福利厚生制度の提供などの特典もあります。

青色申告会は地域ごとに組織されていて、全国各地に4,200以上の会があり、約109万人以上の会員がいます。中には、会員同士の交流会や研修会などが盛んに行われている会もあるようです。

その他、地域の商工会議所や税理士会などでも相談を受け付けています。相談先は多数あるので、一人で悩まずに気軽に問い合わせてみましょう。

金融商品取引法に係る重要事項