年金保険は、加入時に支払った一時払保険料を原資に運用を行い、一定期間経過後に、運用成績を反映した年金原資から年金を受け取ることができる保険で、「私的年金」の一つです。「運用商品」「保険商品」そして「年金商品」としての機能の3つを合わせ持っており、セカンドライフに向けて備えることのできる商品です。

変額年金保険

変額年金保険は、加入時に支払った一時払保険料を、株式や債券等を投資対象とする特別勘定(ファンド)で運用し、運用成績に応じて将来受け取る年金額が変動する年金保険です。運用成績によって、将来受け取る年金額、解約返戻金額、万が一のときの死亡保険金額が増減します。ただし、死亡保険金額は指定通貨

※建で基本保険金額(一時払保険料)以上が保証されます。

- 指定通貨・・・契約時に選択する、契約に適用する通貨のこと(円やドルなど)

定額年金保険

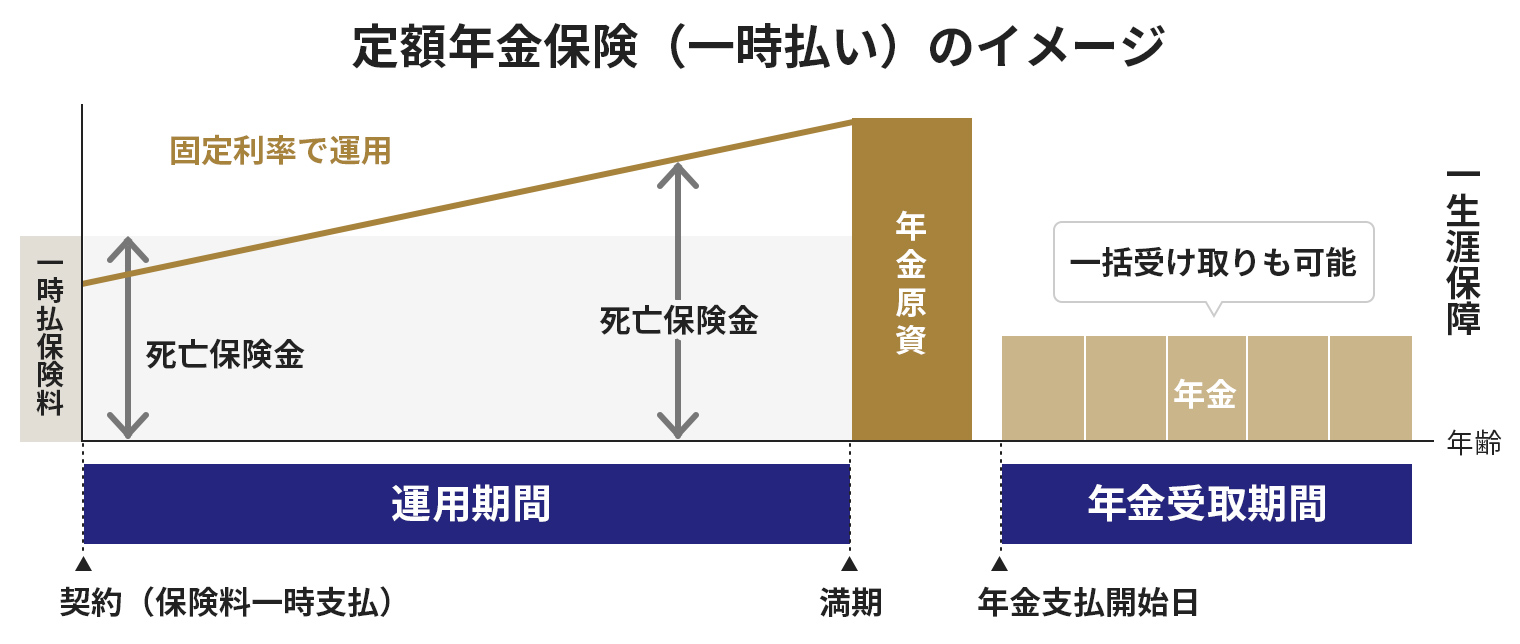

定額年金保険は、加入時に支払った一時払保険料に、契約時に設定された予定利率・積立利率が運用期間を通じて適用され、契約時に年金原資が確定する年金保険です。運用期間満了時の年金原資は、確実に一時払保険料を上回ります。死亡保険金額は最低でも指定通貨建で基本保険金額(一時払保険料)以上が保証されます。

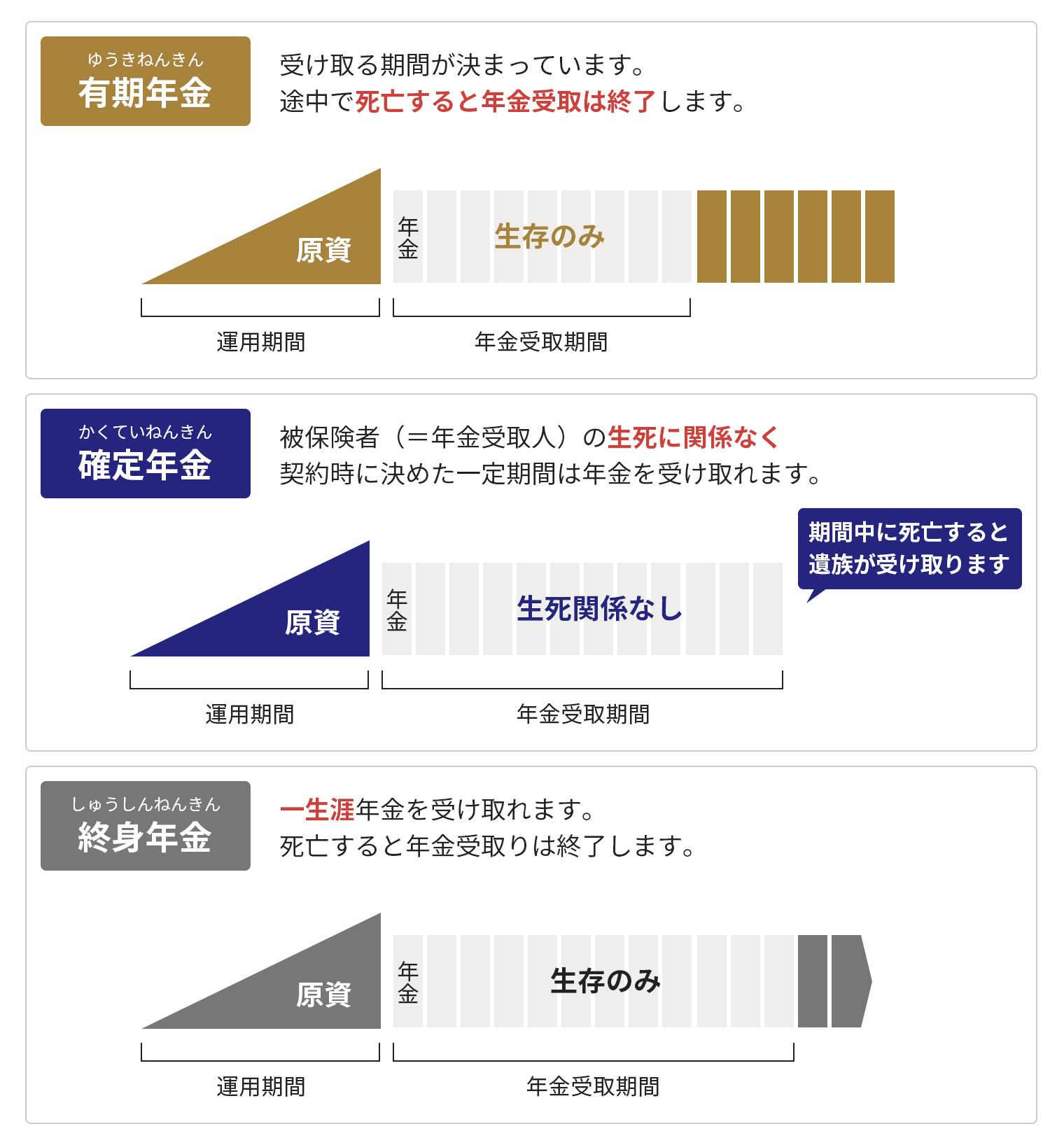

年金の受取方法の違いによる3分類

変額年金保険や定額年金保険は、年金の受取方法によって、「有期年金保険」「確定年金保険」と「終身年金保険」に分類されます。

有期年金保険

有期年金保険は、年金の受取期間(10年や15年など)があらかじめ決められている保険です。ただし、被保険者が死亡した場合、年金受給は終了します。このため、年金の受取期間中に被保険者が死亡した場合は、原則としてその時点で年金の支払いが終了し、相続人が残額を受け取ることはできません。

確定年金保険

確定年金保険も、年金の受取期間が10年や15年などとあらかじめ決まっています。ただし、有期年金保険と異なり、被保険者の生死を問わずあらかじめ決められた期間は年金を受け取れるのが特長です。このため、年金の受取期間中に被保険者が死亡しても、残りの受取期間の年金相当額を、相続人は一時金または年金として受け取ることができます。

終身年金保険

終身年金保険は、被保険者が生きている限り一生涯年金を受け取れる保険です。ただし、年金の受取期間中に被保険者が亡くなった場合は、原則として年金の支払いは終了となり、相続人が年金を受け取ることはできません。

年金保険(一時払)には、主に次のような魅力とリスク・デメリットがあります。

年金保険(一時払)の魅力

老後資金を準備できる

個人年金保険は一定期間経過後、年金または一時金を受け取れます。国民年金や厚生年金に上乗せする私的年金として、将来に備えることができます。

平準払の年金保険に比べ、保険料が割安

年金保険には、月払・半年払・年払などの平準払

※の保険と、保険料を一括で払い込む一時払の方法があります。一般的には、同じ保険であれば一時払の方が総支払保険料は安くなります。

- 平準払・・・保険料を契約から保険料払込期間満了時まで一定にして払い込む方式で、月払・半年払・年払がある。

年金原資が、払い込んだ保険料以上になることがある

変額年金保険の場合、運用成績次第で将来受け取れる年金額が払い込んだ保険料以上となる可能性があります。また、定額年金保険(円貨)の場合は、あらかじめ決められた積立利率(固定利率)が運用期間を通じて適用されるため、運用期間満了時の年金原資は、一時払保険料を上回ります。定額年金保険(外貨)の場合、指定通貨建の年金原資は一時払保険料を上回りますが、為替水準次第では為替差損が生じる場合があります。

外貨建の場合、高い利回りや為替差益が期待できる

外貨建保険は、保険料を米ドルや豪ドルなどの外貨で払い込み、保険金や解約返戻金などを外貨で受け取る保険です。外貨建保険の場合、円と比べ高い金利で運用することが期待できます。また、保険料を払い込んだときの為替レートよりも、保険金や解約返戻金の受取時の方が「円安」になれば、為替差益を得られることがあります。

年金保険(一時払)のリスク・デメリット

変額年金の場合、年金原資が、払い込んだ保険料未満になることがある

変額年金の場合、将来受け取れる年金原資は、運用成績によって変動します。運用成績が良ければ年金原資が保険料以上になることが期待できますが、運用成績が悪い場合は、年金原資が支払った保険料を下回るリスクもあります。

途中で解約すると、元本割れすることがある

年金保険は途中で解約することができますが、解約した場合、支払った保険料の総額より解約返戻金が少なくなることがあるため、注意しましょう。

保険料と別に、契約時の初期費用などがかかることがある

一時払保険料のほかに、契約諸費用などがかかる場合があるため、リーフレットなどをよく確認しましょう。

外貨建の場合、為替差損が発生することがある

保険料を払い込んだ際の為替レートよりも、保険金や解約返戻金を受け取ったときの為替レートが「円高」の場合、外貨建の受取総額が払込総額を上回っていても、円建の受取額が減ってしまうことがあります。

生命保険会社の信用リスクを伴う

生命保険会社の業務または財産の状況の変化により、基本保険金額、年金額、死亡保険金額等が削減されることがあります。