TOBとは?

TOBとは?

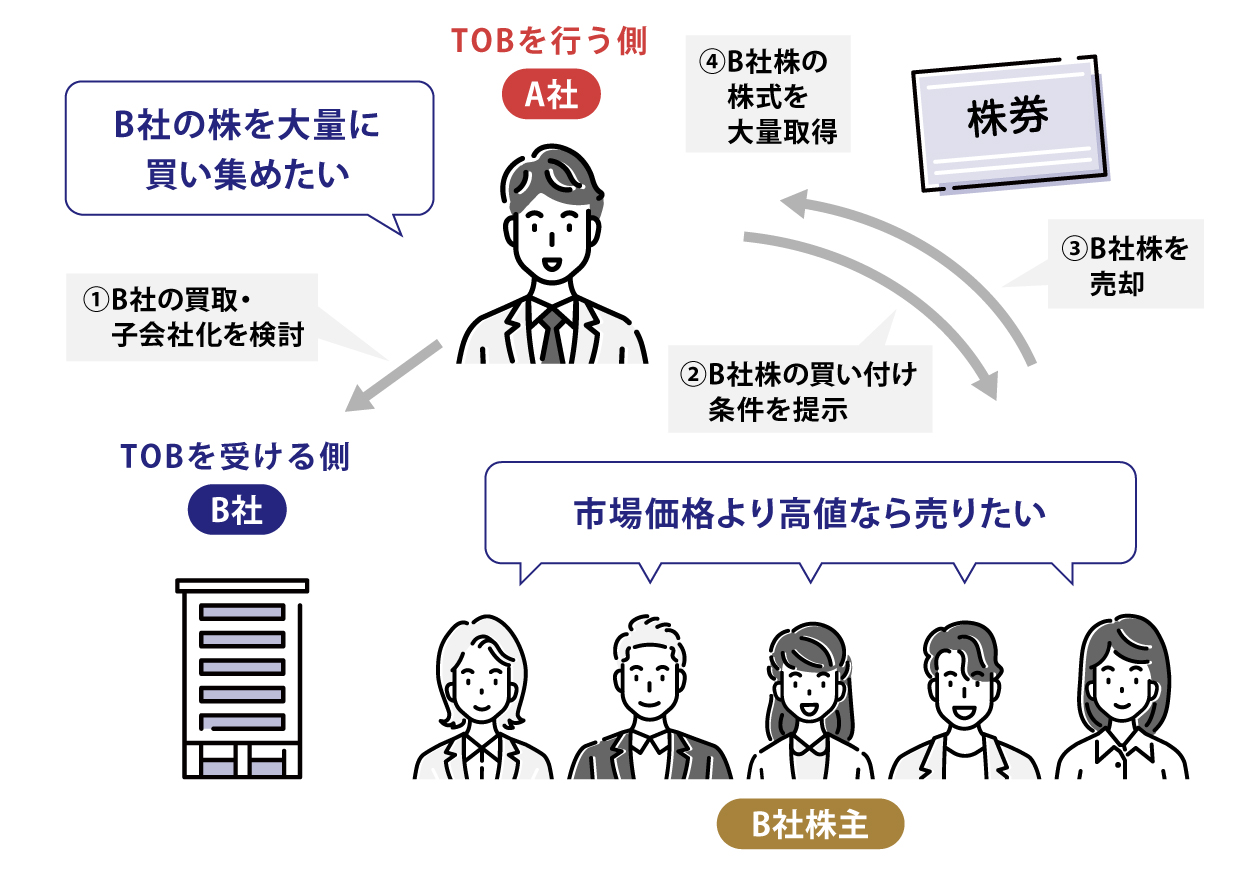

TOBは、不特定かつ多数の株主に対して、買付条件(買付価格や期間など)の公告を行い、取引所を通さずにそれらの株式等を一定期間で買い付けます。

TOBの目的はさまざまですが、経営権の取得や子会社化による事業の拡大の他、売上アップやコスト削減などのシナジー効果の追求などが挙げられます。株式等所有割合の合計が5%を超える場合など一定の条件に当てはまる場合、TOBを実施することが金融商品取引法で義務付けられています。

TOBを行うメリット

企業にとっての主なメリットは次の通りです。

- あらかじめ設定した金額で買い付けることができる(市場の株価変動リスクを負わずに株式が取得できる)

- 短期間で大量の株式を集められ迅速に経営権を取得できる

- 取得予定の株数が集まらなかった場合はTOBが成立しないため中途半端な株式を保有するリスクを負わない

これらのことから、TOBは企業にとって計画的かつ効率的な株式取得方法といえます。

TOBを行うデメリット

TOBの対象企業がTOBに反対する「敵対的TOB」(後述)では、TOBが成立しなかったり、TOB価格が高騰したりすることがあります。

TOBの種類〜友好的TOBと敵対的TOB(同意なきTOB)

TOBには、大きく分けて友好的TOBと敵対的TOBの2つがあります。

友好的TOBとは

友好的TOBは、買収企業が対象企業の経営陣と事前に協議を行い、買収の目的や条件について合意を得たうえで行われます。技術やノウハウの取得、新規市場への進出、事業の多角化などの目的があります。

友好的TOBでは、買収プロセスがスムーズに進行するため、買収後の統合や協力関係の構築が円滑に行われることが期待できます。株主の支持を得ることも比較的容易であり、買収成功の確率が高まります。

事例:NTTドコモに対するNTTのTOB(2020年)

2020年11月、NTTはNTTドコモを完全子会社化するためのTOBを実施し、成立しました。このTOBは、通信事業の競争力強化を目的として行われ、公開買付額は国内最高額の約4.3兆円に達しました。

敵対的TOB(同意なきTOB)とは

敵対的TOBは、買収対象企業の経営陣や主要株主の同意を得ずに行われます。買収側の企業が買収の意図を表明した際に、買収される側の企業がこれに反対するのが敵対的TOBです。

敵対的TOBは法的な争いに発展することもあり、買収対象企業の経営陣は防衛策を講じることが一般的です。例として、ポイズンピル(新株予約権の発行)やホワイトナイト(友好的な第三者による買収)などの対抗策が取られることがあります。これにより、買収プロセスはさらに複雑化し、買収完了に時間とコストがかかったり、買収が失敗に終わったりすることがあります。

また、敵対的TOBの場合、買収が成功した場合でも、買収後の統合・協力関係の構築が困難になるリスクがあります。経営陣や従業員の反発が強く、企業文化の違いから統合がスムーズに進まないケースも散見されます。このため、敵対的TOBには慎重な戦略と計画が求められ、成功には多くの課題を伴います。

なぜ敵対的TOBを行うの?

敵対的TOBを仕掛ける背景には、買収対象企業が持つ資産や技術、マーケットシェアが非常に魅力的で、買収する側にとって自社の競争力の向上につなげることができるなど、長期的な成長をねらう企業戦略があります。これまで日本のTOBの大半は友好的TOBでしたが、近年では敵対的TOBも増加しています。

事例:デサントに対する伊藤忠商事のTOB(2019年)

2019年3月、伊藤忠商事がスポーツウェア大手のデサントに対して行ったTOBが成立しました。これは国内の大企業同士で初めて成功した敵対的TOBの事例です。伊藤忠商事はデサントの経営に対する発言力を強化するためにこのTOBを実施しました。

TOBにおける証券会社等の金融機関の役割

買収する側の支援

証券会社等の金融機関は、TOBにおける買収スキームの策定や価格算定などを通じて買収側の企業を支援するほか、公開買付代理人(または復代理人)として株主からの応募受付や株式の受け渡しなどの実務を担うなど、買収プロセス全体を通じて支援を行います。

買収される側の支援

買収される側に対しては、買収防衛策の策定や、株主への説明資料の作成など、企業価値を守るための支援を行います。また、ホワイトナイトの導入やポイズンピルの実施などの防衛策を効果的に実施するための戦略的なアドバイスを提供し、企業の独立性を維持する手助けをします。

TOB価格とTOBが公表された場合の市場価格

TOB価格が市場価格より高いことが多い理由

TOB価格には、具体的な基準や規制は設けられていないものの、市場価格より高い価格で実施されるのが一般的です。これは、買収する側の企業が、株主に対して市場価格よりも高いTOB価格を提示する(プレミアムを付ける)ことで、株主による株式の売却を促進し、迅速に買収を成功させようとするからです。このプレミアムが、株主にとって魅力的なインセンティブとなり、売却を判断する大きな要因となります。

ディスカウントTOBとは

一方で、TOB価格が市場価格より低い「ディスカウントTOB」も存在します。ディスカウントTOBは、買収する側が一定量以上の株式を必要としない場合や、事業再編・株式の持ち合い解消を行う場合などに実施されます。ディスカウントTOBは、一般的に株主にとっては魅力的ではないため、成功する確率は低くなります。しかし、経営陣が自社株を集めたり、買収する側が同じグループ企業や関連企業で友好的関係であったりする場合などには株主が売却に応じることがあります。

TOB公表後の株価の動き

TOBが公表されると、株価は急上昇する傾向があります。これは、投資家が提示されたTOB価格(投資家にとっての売却価格で、通常は市場価格より高い)を魅力的と判断し、TOBに参加するためにあらかじめ市場価格で株式を購入しようとする結果、株価がTOB価格に近づく(サヤ寄せ)ためです。

ただし、TOB発表後の投資判断は総合的な評価を基に行うことが大切です。株価は、買収企業の信頼性や買収の目的、そして買収後のシナジー効果などに大きく影響されます。買収の成功が不透明な場合やシナジー効果に疑問がある場合、株価が下がることもあります。

保有している株式がTOBの対象になったら?

TOBに応募する場合

TOBに応募するには、公開買付代理人(または復代理人)となっている証券会社で手続きを行う必要があります。TOBの対象となった株式を預けている証券会社が公開買付代理人(または復代理人)ではない場合は、代理人となっている証券会社の口座を速やかに開設し、株式を移管する必要があります。応募手続を完了させれば、TOBが成立した場合に売却代金を受け取ります。

TOBに応じない場合

TOBに応じない場合は、市場で株式を売却するか、そのまま保有することが選択肢となります。ただし、上場廃止となる可能性や、流動性や換金性が低下するリスクがあることに注意が必要です。また、買収後の企業の経営方針が大きく変わったり、サヤ寄せで上がった株価が下落したりするリスクも考慮しましょう。

TOBが成立した場合、買収する側の企業がスクイーズアウト(少数株主の強制売却)を進める場合もあります。スクイーズアウトとは、買収する側の企業が保有する株式が一定割合を超えた場合に、残りの少数株主の株式を強制的に買い取る手法です。これが行使された場合は、TOBに応じなくても強制的に株式を売却することになる点に留意しましょう。