個人向け国債とは

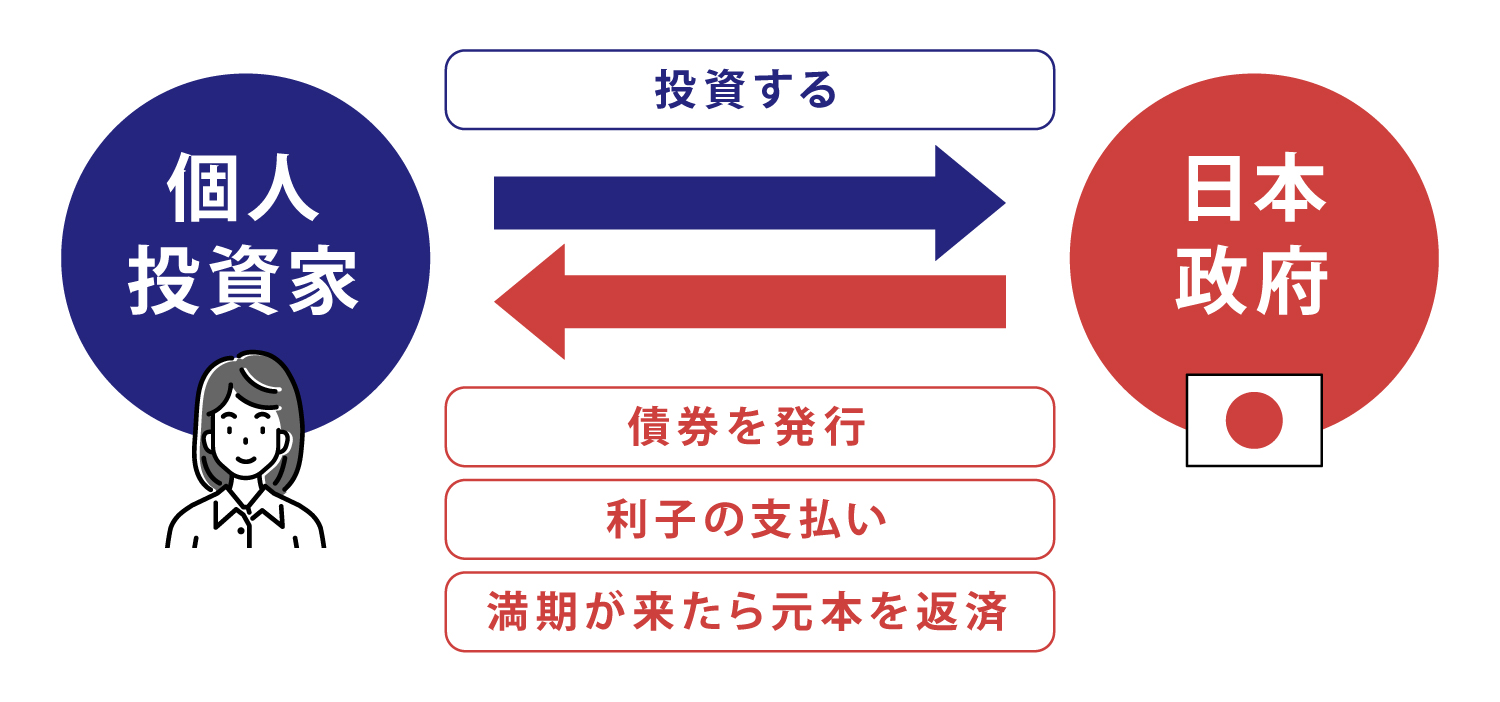

個人向け国債とは、日本政府が個人投資家向けに発行する債券です。国の借金である国債の一種で、個人投資家が購入しやすいように設計されています。

個人向け国債は、定期的に利子が支払われ、満期時(償還時)には元本が返済されます。個人向け国債の最大の特徴は、その高い安全性です。日本政府が発行し、元本と利子の支払いを保証しているため、株式投資などと比べてリスクの低い金融商品です。

個人向け国債の3つのタイプ

個人向け国債には3つのタイプがあります。それぞれの特徴を詳しくみていきましょう。

変動金利型10年満期

金利が半年ごとに見直される変動金利型で、10年満期の国債です。変動金利型のため、市場金利の動向に影響を受けます。

固定金利型5年満期

発行時の利率が満期まで変わらない固定金利型で、5年満期の国債です。購入時に投資成果を確定できるため、計画的な資産運用が可能です。利子は年2回、半年ごとに支払われます。中期的な運用に適しており、一般的に「固定金利型3年満期」よりも高い利率が設定されます。

固定金利型3年満期

発行時の利率が満期まで変わらない固定金利型で、3年満期の国債です。5年満期と同様、購入時に投資成果を確定できるため計画的な資産運用が可能で、利子は年2回、半年ごとに支払われます。比較的短期間の運用に適しています。

※購入者ご本人がお亡くなりになった場合、または大規模な自然災害により被害を受けられた場合は、発行から1年以内であっても中途換金が可能です。

※購入者ご本人がお亡くなりになった場合、または大規模な自然災害により被害を受けられた場合は、発行から1年以内であっても中途換金が可能です。

一般的に、固定3年、固定5年、変動10年の順で金利が高くなる傾向がありますが、市場環境によって異なります。特に変動10年の場合、利率が半年ごとに見直されるため、必ずしもこの順序になるとは限りません。

個人向け国債の購入を検討する場合は、資金の運用目的や運用期間、金利の見通しなどを考慮して選択しましょう。

個人向け国債の魅力とリスク

個人向け国債の魅力

個人向け国債の魅力として、次のようなことが挙げられます。

安心・安全

前述の通り、個人向け国債の最大のメリットは、その高い安全性です。個人向け国債の利子および元本の支払いは、国が責任を持って行います。また、基準金利が低くなった場合でも適用利率(固定債は利率)最低0.05%(年率/2024年8月時点)が保証されます。

ペーパーレス(券面が発行されずに、保有者が金融機関に開設した口座への記録により管理されます。)のため、盗難や紛失の心配がありません。

預金と比べ高い金利を受け取れる

一般的に、個人向け国債の利回りは、普通預金や定期預金と比べて、高く設定されます。また、0.05%(年率/2024年8月時点)の最低金利が保証されています。

1万円から購入できる

個人向け国債の最低購入額は、1万円です。少額から購入できるため、投資に慣れていない方でも気軽に始めることができます。

中途換金も1万円からできる

個人向け国債は、発行後1年を経過すれば満期前でも中途換金ができます

※。急に資金が必要になった場合も安心です。ただし、直前2回分の各利子(税引前)相当額×0.79685が差し引かれる点には留意しましょう。

- 購入者ご本人がお亡くなりになった場合、または大規模な自然災害により被害を受けられた場合は、発行から1年以内であっても中途換金が可能です。

個人向け国債のリスク

安心・安全の個人向け国債にも、リスクはあります。購入を検討する際は、リスクを考慮したうえで判断しましょう。

金利変動リスク

「変動金利型10年満期」の金利は市場金利に影響を受けます。市場金利が上昇しているときは金利上昇が期待できる一方、市場金利が低下しているときは、金利が低下するリスクがあります。

流動性リスク

個人向け国債の中途換金は、原則、発行から1年未満では行えない

※ため、急に現金が必要になったときに対応が困難です。

- 購入者ご本人がお亡くなりになった場合、または大規模な自然災害により被害を受けられた場合は、発行から1年以内であっても中途換金が可能です。

個人向け国債の購入方法

個人向け国債は、証券会社や銀行の窓口・ウェブサイト・コールセンターなどで購入できます。多くの金融機関が個人向け国債を取り扱っています。

購入手順

個人向け国債の一般的な購入手順は以下の通りです:

1. 口座開設:

個人向け国債を取り扱っている金融機関で口座を開設します。

2. 購入:

個人向け国債は年12回(毎月)発行されており、それぞれ発行日以前の一定期間(募集期間)に購入申込ができます。金融機関等により取り扱っている国債のタイプや募集期間が異なるため、口座開設した金融機関のウェブサイトなどで確認しましょう。なお、購入時手数料はかかりません。

個人向け国債はNISAの対象外

個人向け国債は、NISA(少額投資非課税制度)の対象外です。証券会社の特定口座や一般口座、銀行の公社債口座などで購入することになります 。なお、個人向け国債の利子に対しては、20.315%が課税されます。

よくあるご質問(FAQ)

個人向け国債に関して、よく寄せられるご質問とその回答をまとめました。

Q2. 固定金利型の個人向け国債の利率は、年や月によって変わりますか?

A2. はい。「固定金利型5年満期」「固定金利型3年満期」の利率は、発行時にその時の市場金利をもとに決められるため、市場の動向によって変化します。

Q3. 個人向け国債の利子はいつ支払われますか?

A3. 個人向け国債の利払日は、原則、毎年の発行月と、発行月の半年後の月の15日です。なお、利払日が金融機関の休業日の場合は、その翌営業日に支払われます。

Q4. 個人向け国債の中途換金で元本割れすることはありますか?

A4. いいえ。個人向け国債は、中途換金の際に元本割れすることはありません 。

- ただし、直前2回分の各利子(税引前)相当額×0.79685が差し引かれる点には留意しましょう

Q5. 個人向け国債はNISAの対象ですか?

A5. いいえ。個人向け国債はNISAの対象外です。証券会社の特定口座や一般口座、銀行の公社債口座で購入することになります。

Q6. 個人向け国債は満期時にどうなりますか?

A6. 満期時には、利子と元本全額が口座に返済されます。

Q7. 個人向け国債を保有している金融機関が破綻した場合はどうなりますか?

A7. 元本や利子の支払いは、国が責任を持って行うため、個人向け国債の口座を開設している金融機関が破綻した場合でも、元本や利子の支払いを受けられなくなることはありません。