インデックスファンドとは?

インデックスファンドは、日経平均株価(日経225)やTOPIX(東証株価指数)、S&P500種指数などの「指数(インデックス)」に連動した運用成果をめざす投資信託のことです。

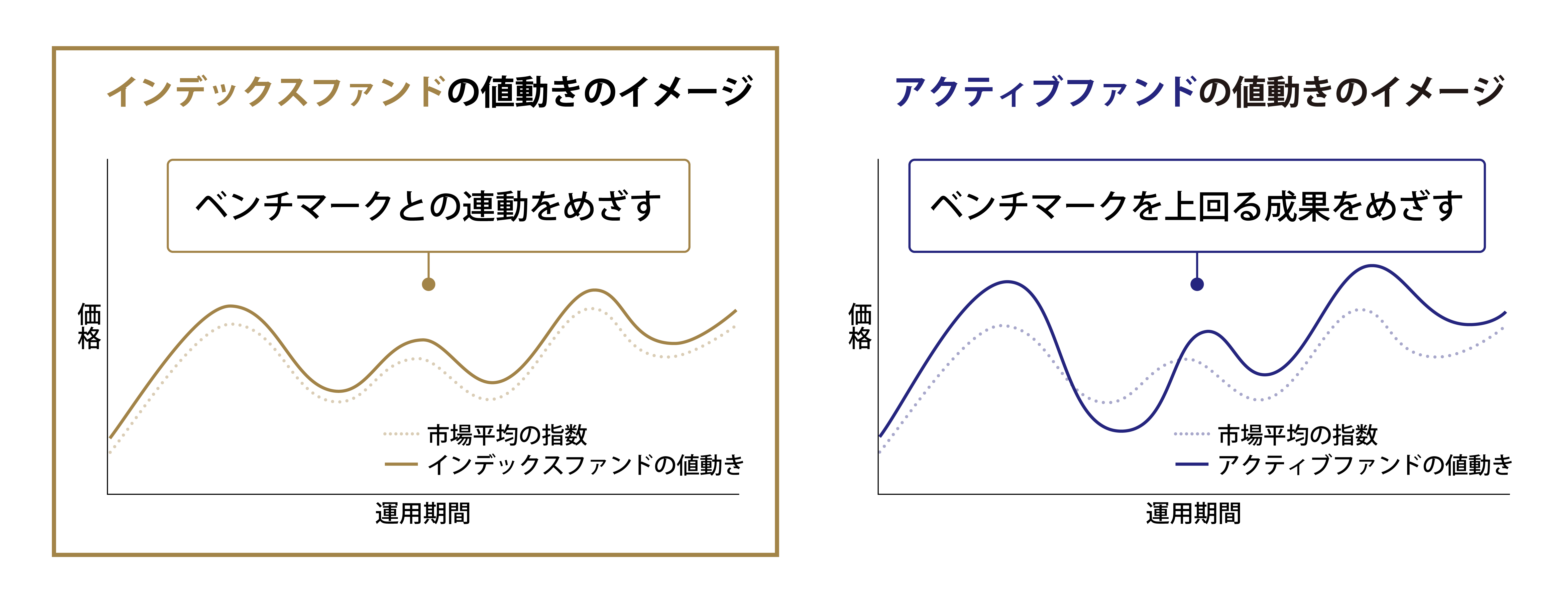

投資信託は、投資家から集めた資金を運用会社が株式や債券などに投資する商品です。その中でもインデックスファンドは、「特定の指数と連動した動きをめざす」というシンプルな方針で運用されています。

例えば、「TOPIX(東証株価指数)」に連動するインデックスファンドを購入した場合、東京証券取引所プライム市場の内国普通株式の全銘柄に、指数と同じような割合で投資するのと近い効果が得られます。

同じように、「S&P500種指数」に連動するインデックスファンドを購入した場合は、アメリカを代表する500社(アップル、マイクロソフト、アマゾン、グーグル、コカ・コーラなどの構成銘柄)の株式に、指数と同じような割合で投資するのと近い効果が得られます。

一つのインデックスファンドを購入することで、個別の銘柄に幅広く投資しなくても、市場全体に投資するのと同じ効果を得られるため、忙しい方や投資初心者の方でも、手軽に分散投資ができます。

インデックスファンドの特長・メリット

インデックスファンドは、仕組みが分かりやすく、アクティブファンドと比べてコストも低く抑えられるため、投資初心者の方でも安心して始めやすい商品です。ここでは、インデックスファンドの代表的な四つの特長・メリットを見ていきましょう。

①初心者にも分かりやすい仕組み

前述のとおり、インデックスファンドは「市場全体の動きに乗る」というシンプルな投資スタイルの投資信託なので、これから投資を始めようとしている方にも理解しやすい商品といえるでしょう。

②簡単に分散投資ができる

インデックスファンドは投資信託なので、「一つの投資信託を購入するだけで複数の銘柄に分散投資できる」という投資信託のメリットを享受できます。個別銘柄を1つずつ買うよりも手間がかからず、少ない投資金額で指数と同じような割合で分散投資されるため、特定の企業や業種の値動きによる影響を抑えやすくなります。

③低コストで長期運用に向いている

インデックスファンドは運用方針がシンプルなため、運用会社が独自に市場分析や個別銘柄の選定、配分決定などを行う「アクティブファンド」に比べてコストが低く抑えられています。購入時手数料が無料の「ノーロード」と呼ばれる投資信託の多くは、インデックスファンドです。また、運用管理費用である信託報酬も、日本株式に投資するアクティブファンドでは1%程度かかることがありますが、日経平均株価に連動するインデックスファンドでは年0.05%~年0.5%程度になっています

※。

運用管理費用(信託報酬)の差がわずかでも、長く投資を続けるほどコストに差が出ます。コストが安ければ良い投資信託というわけではありませんが、購入する投資信託を選ぶ際の一つの参考にするとよいでしょう。

④少額から投資できる

前述のとおり、インデックスファンドは投資信託であるため、「少額から投資できる」という投資信託のメリットも享受できます。「投資=まとまったお金が必要」というイメージを抱いている方も多いですが、投資信託であるインデックスファンドの場合、数千円~1万円程度からでも投資できます。

インデックスファンドの注意点・デメリット

さまざまなメリットのあるインデックスファンドですが、投資である以上、リスクも存在します。始める前に押さえておきたい注意点・デメリットを確認しておきましょう。

①ベンチマーク以上のリターンは狙いにくい

インデックスファンドは、日経平均株価やS&P500種指数などの指数に連動することをめざして運用されています。そのため、基本的に市場全体の動きに沿った成果しか得られず、それ以上のリターンを狙うことは難しいという特徴があります。

例えば、特定の株式(銘柄)が大きく上昇した場合、その株式に集中投資していたり、その株式(銘柄)への投資比率が高いアクティブファンドを購入していれば、大きな利益を得られる可能性がありますが、インデックスファンドでは市場全体に分散して投資しているため、その恩恵を大きく受けることはできません。

より高いリターンを追い求めたい方にとっては、個別株式やアクティブファンドへの投資を検討してもよいでしょう。

②市場全体が下落すれば、一緒に下がる

分散投資でリスクを抑えられるとはいえ、市場全体に投資しているため、市場全体が下落すればインデックスファンドの基準価額も下がります。あくまでリスク商品という点は念頭に置いておきましょう。

③低コストとはいえ、運用期間中などにコストがかかる

インデックスファンドは一般的に低コストで運用できるとされていますが、「コストがゼロ」なわけではありません。アクティブファンドと比べ低いものの、運用管理費用(信託報酬)はかかります。また、同じようなインデックスファンドでも、投資先や運用会社によって費用は異なります。「安いと思っていたら意外にコストがかかっていた」とならないよう、運用を始める前に、コストを必ず確認しておきましょう。

インデックスファンドの選び方

投資信託は金融機関ごとに取り扱う銘柄が異なります。まずはどの金融機関で、どのようなインデックスファンドを購入できるか確認することが第一歩です。そのうえで、以下のような基準をもとに自分に合ったファンドを選びましょう。

投資対象(地域・資産クラス)で選ぶ

インデックスファンドは、株式・債券・不動産投資信託(REIT)・金など、どの資産クラスを対象にするかで成果が大きく変わります。また同じ指数でも、日本の指数と連動するファンドなのか、米国の指数と連動するファンドなのか、で成果は大きく変わります。

どの資産や地域を組み合わせるかで、期待リターン・リスクが大きく変わるため、今後の市場予想や自分の投資目的に合わせて選ぶことが大切です。

連動する指数で選ぶ

地域・資産クラスが同じでも、複数の指数が存在していることがあります。日本株なら日経平均株価やTOPIX(東証株価指数)、米国株ならS&P500種指数やNASDAQ100などが代表的です。どの指数を選ぶかでも、期待リターン・リスクは異なります。

例えば、日本株市場全体の成長に幅広く投資したいならTOPIX、米国の高成長企業に集中したいならNASDAQ100など、投資する目的に合っているインデックスファンドを選びましょう。

運用管理費用(信託報酬)などのコストで比較する

同じ指数に連動するインデックスファンドでも、運用会社ごとにコストが異なります。

例えば、S&P500種指数に連動するインデックスファンドの中には、運用管理費用(信託報酬)が年率0.1%前後のものもあれば、年率0.3%を超えるものも存在します。一見わずかな差でも、20年間運用した場合、年率0.1%と年率0.3%では、大きな違いになります。さらに、購入時手数料や解約時の信託財産留保額が設定されている場合もあります。

交付目論見書(もくろみしょ)には、そのファンドを購入した際にかかるコストがすべて記載されています。投資する前に確認し、コストを比較してみるとよいでしょう。

純資産総額や運用実績で見極める

投資信託を選ぶ際には、規模や運用実績も大切なチェックポイントです。

純資産総額とは、インデックスファンドが保有する資産の総額から負債を差し引いた金額です。純資産総額が大きい投資信託は、それだけ投資家から多くの資金を集められているため、安定した運用が期待でき、繰上償還(ファンドの運用を途中で終了すること)のリスクも低くなります。

また、運用実績も確認するとよいでしょう。インデックスファンドの場合は、指数にどれだけ正確に連動しているかが評価の参考になります。「インデックスファンドの値動き」と「対象の指数(ベンチマーク)の値動き」のズレ(誤差)のことを「トラッキングエラー」といいますが、トラッキングエラーが大きいと、「連動性が低く、運用がうまくない」ことになります。トラッキングエラーは運用レポート等に記載されている投資信託の騰落率とベンチマークの騰落率の差で確認できます。

インデックスファンドに投資するには

実際にインデックスファンドへ投資するには、証券会社や銀行等で口座を開設し、取り扱いのあるインデックスファンドの中から選んで購入する、という流れになります。ここでは大まかなステップを紹介します。

①口座を開設する

インデックスファンドへの投資を始めるには、まず証券会社や銀行など、投資信託を取り扱う金融機関で口座を開設することが必須です。 インターネット等から申込を行い、本人確認書類やマイナンバーなどの必要書類を提出し、審査を通過すれば口座開設が完了します。

なお、金融機関によって取扱ファンドが異なります。口座を開設する金融機関を選ぶ際には、事前に自分の投資スタイルに合った商品ラインアップがあるかを確認しておくと安心でしょう。

②ファンド(投資信託)を選ぶ

取扱ファンドは、各金融機関のウェブサイトで確認できます。

日本株や米国株、新興国株など、投資対象や指数ごとに分類されていることが多く、目的に応じた選択が可能です。また、投資信託の情報が記載されているページでは、運用管理費用(信託報酬)や購入時手数料、運用実績などが確認できます。ファンドのさらに詳しい内容は交付目論見書や運用報告書を確認しましょう。複数の投資信託を比較し、自分の投資目的やリスク許容度に合ったものを絞り込むことが大切です。

③ファンド(投資信託)を購入する

購入したいファンドが決まったら、口数、金額等を指定し、購入します。NISA口座で購入したい場合は、このときにNISA口座を指定します。積立投資を希望する場合は手続きが異なる場合があるので、取引方法をよく確認してください。

④長期運用をめざす

インデックスファンドは、短期の値動きよりも市場全体の成長を長期で取り込むことを目的としています。目安として5年以上、できれば10年以上の運用が望ましいとされています。自分のライフプランや資金状況に合わせて、無理のない資金で継続して運用するようにしましょう。

NISAで購入できるインデックスファンドもある!

インデックスファンドは、NISA口座でも購入できます。

- つみたて投資枠:金融庁が定めた基準を満たす、低コストで長期積立に適した投資信託が対象。インデックスファンドが対象となっていることが多い。

- 成長投資枠:より幅広い商品が対象となり、インデックスファンドだけでなく、アクティブファンドなど多様な投資信託(または株式)の運用が可能。

NISA口座を活用すれば、非課税の恩恵を受けながら効率的に資産形成を進められます。

インデックスファンドに関するよくある質問(FAQ)

Q. インデックスファンドがベンチマークとしている「指数」は誰が算出しているの?

A.「指数(インデックス)」は、新聞社などの指数提供会社が作成しています。例えば、日本株の代表的な指数「日経平均株価」は日本経済新聞社が、米国株の「S&P500種指数」はS&P Dow Jones Indices社が算出しています。それぞれの指数には「どの銘柄を入れるか」「いつ入れ替えるか」といったルールが定められており、定期的に見直しが行われます。

Q. インデックスファンドの成績はどこで確認できますか?

A.証券会社や銀行のウェブサイトや運用会社の公式サイト、マーケット情報提供サイトなどで確認できます。基準価額(1万口当たりの価格)、騰落率、純資産残高などが掲載されています。過去1ヵ月・1年・5年といった期間別のチャートで、運用成績を見られることもあります。

Q. インデックスファンドで、運用管理費用(信託報酬)以外にかかるコストはありますか?

A.購入時や保有時にコストがかかることがあります。また、運用で得た売却益や分配金には、原則、税金がかかります。主な費用は以下のとおりです。

- 購入時手数料:購入時に発生する手数料。「ノーロード型」という手数料がかからない商品もあります。

- 信託財産留保額:解約(売却)時にかかる費用で、0.1%~1%程度の商品が多いです。(かからない商品もあります。)

- 税金:売却益や分配金には通常20.315%の税金がかかります。ただし、NISAで運用する場合には、税金は非課税となります。

事前に必要なコストをチェックしてから投資先を選ぶと安心です。

Q.短期間で売却しても良い?

A.原則、売却はいつでも可能です。ただし、インデックスファンドは長期で投資して、市場全体の成長を取り込むことを目的とした商品ですので、急な資金が必要な場合以外は、なるべく長期で運用することをおすすめします。

Q. NISAやiDeCoでインデックスファンドを買うべき?

A.インデックスファンドは、NISAやiDeCoを活用することで運用益が非課税となるため、購入したいインデックスファンドがNISAやiDeCoの対象となっている場合は、活用するとよいでしょう。

NISAでは、運用で得られた利益や分配金が非課税になるのが大きなメリットです。特につみたて投資枠では、金融庁が定めた基準を満たした低コストで長期投資に向いた投資信託に限定されているため、初心者の方でも安心して始めやすい仕組みになっています。

一方、iDeCo(個人型確定拠出年金)は掛金が全額所得控除の対象となり、さらに運用益も非課税になるため、老後の資金づくりに向いています。ただし、原則60歳まで引き出せない点や、受取時には税金が発生する可能性がある点には、注意が必要です。

なお、NISAやiDeCoは、金融機関・運営管理機関によって、選べるファンドの種類が異なります。「投資したいインデックスファンドがない」とならないために、事前にどのような商品があるか確認しておくと安心です。