投資信託とは

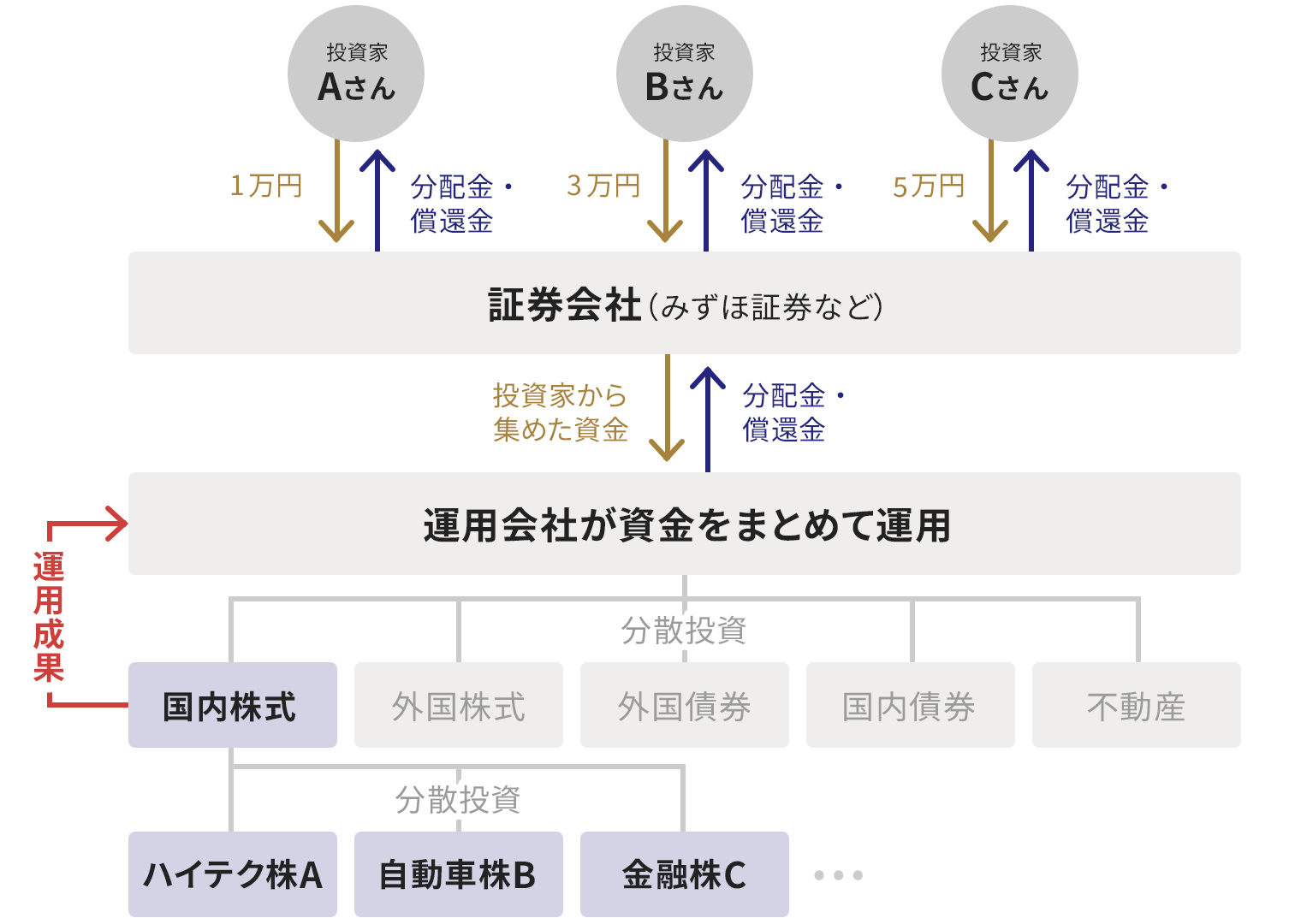

投資信託は、資産運用の手法として注目されている金融商品です。投資家から集めた資金を、運用の専門家である運用会社が株式や債券などに投資し、その運用成果を投資金額に応じて投資家に分配する仕組みです。少額からの分散投資が可能なことから、投資初心者でも始めやすく、長期的な資産形成の手法として注目されています。

投資信託の「基準価額」とは?

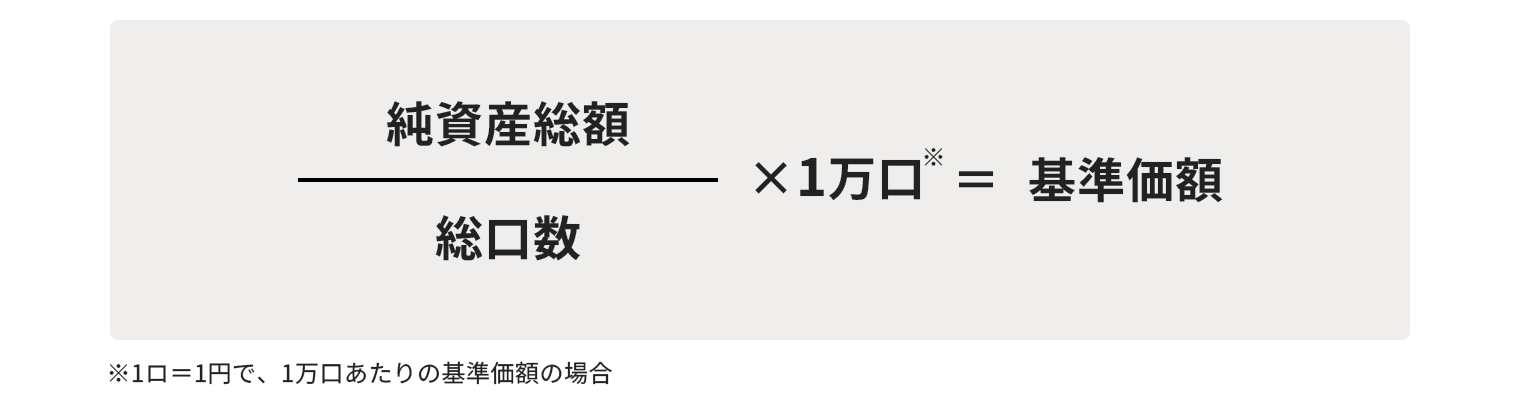

株式の価格は「株価」といいますが、投資信託の価格は「基準価額」といい、通常1万口当たりの価格が表示されます。投資信託は一般的に1口=1円で設定され、設定後は運用成果に応じて基準価額が変動します。

投資信託の基準価額は、多くの場合1日1回、市場の取引終了後に算出されます。基準価額は、運用会社や販売会社等のウェブサイトなどで確認できます。

純資産総額

投資信託が投資している株式や債券などの時価評価額の合計額に、配当金や利息などの収入を加え、運用管理費用(信託報酬等)を差し引いた金額です。

総口数

投資家が保有する口数の合計です。

投資信託の基準価額が変動するのはなぜ?

投資信託の基準価額の変動要因は、大きく3つあります。

投資信託に組み入れられている株式や債券の価格変動

主な変動要因の1つは、組み入れられている株式や債券の価格(時価評価額)変動です。一般的に、株式や債券の時価が上がれば、投資信託の純資産総額が増加するため、基準価額は上昇します。反対に、株式や債券の時価が下がれば、投資信託の純資産総額は減少するため、基準価額は下落します。投資しようとする投資信託が、どのような資産に投資して、どのようなときに基準価額が変動するかをしっかり把握しておくことが重要です。

分配金の支払い

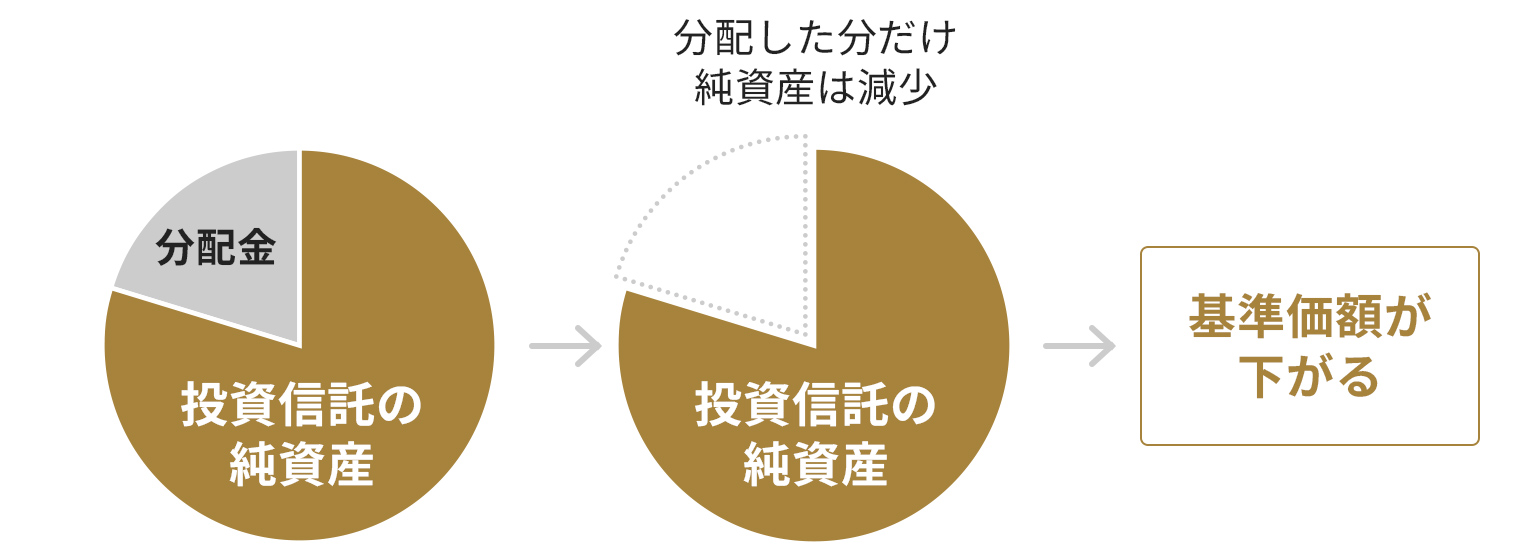

分配金は、純資産から支払われます。そのため、分配金が支払われるとその分の純資産が減ることで、基準価額が下落します。

運用費用の支払い

投資信託では、日々、運用管理費用(信託報酬など)が純資産から差し引かれ、基準価額は下落します。

投資信託の「口数(くちすう)」とは?

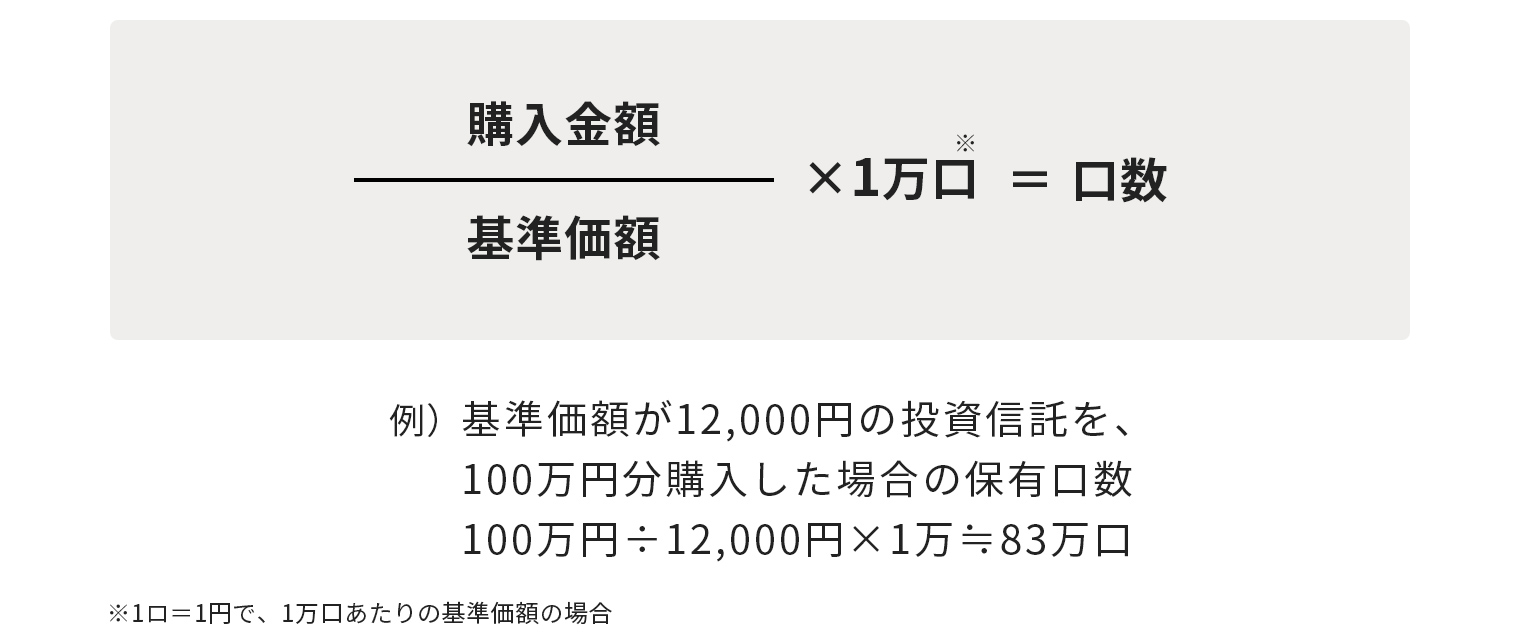

口数とは、投資信託の取引単位です。 株式の場合は「1株」ですが、投資信託の場合は「1口」となります。一般的な投資信託は、1万口以上1口単位で購入できます。

投資信託の「分配金」とは?

投資信託の分配金は、投資信託が保有する資産から得られた利益を、投資家に分配するお金のことです。分配金の原資には、投資信託が株式や債券などの資産から得た配当金や利息、キャピタルゲイン(売却益)などがあります。

分配金は定期的に支払われることが多く、例えば四半期ごとや年に一度などの頻度で投資家に支払われます(ただし、運用成果によって分配金が支払われないことがあります。)。投資家は分配金を受け取ることで、投資信託の運用成果を直接的に享受できます。

普通分配金と特別分配金

分配金には、運用で得られた収益から支払われる「普通分配金」と、投資元本から払い戻される「特別分配金」があります。分配金について注意したいのは、分配金の多さは必ずしも運用の良し悪しを示すものではない、ということです。分配金の全部または一部が「特別分配金」の場合は、元本の一部が取り崩されて支払われているので、「運用がうまくいった結果」とは言えません。投資信託の分配金が普通分配金か特別分配金(元本払戻金)のどちらなのかは、個別元本を基に計算されます。個別元本は購入時の基準価額などによって計算されるため、お客さまごとに異なります。

なお、分配金は投資信託の純資産から支払われるため、決算日に分配金が支払われると、その分だけ基準価額(投資信託の価格)は下がります。

分配金の受け取り方

投資信託を購入する際に、決算時に支払われる分配金を受け取るか、再投資するかを選べます。長期の資産形成をめざす場合は、複利効果(運用収益が更なる運用収益を生む効果)を期待できる再投資がおすすめです。

投資信託と分散投資

投資信託による分散投資

投資信託を購入すると、運用会社はその資金をファンドの投資方針に沿って、国内外の株式・債券・不動産・コモディティなど、さまざまな資産に分散投資します。

例えば、あるグローバル株式ファンドが「米国株50%、日本株30%、欧州株20%」の割合で資産配分を行っている場合、投資家が1万円分を購入すると、投資家の資産は、実質的に以下のように分散投資されることになります(実際には上記のような配分比率通りに正確に配分されるわけではありません。)。

このように、投資信託を一つ購入することで、実質的に複数の資産に投資することが可能になるため、投資信託は手軽に分散投資できる金融商品として知られています。

分散の種類

地域の分散

世界のさまざまな地域に分散投資することで、特定の国や地域のカントリーリスクを軽減できます。例えば、日本の経済成長が低迷している場合でも、日本以外の国の株式や投資信託などに投資していれば、海外の経済成長の影響を受け、資産は増えていくこともあり得ます。

複数の地域の資産に投資している投資信託を購入することで、この「地域の分散」が期待できます。

資産の分散

さまざまな資産クラス(株式や債券などの投資対象の種類)への分散投資も大切です。特定の資産だけに投資をしてしまうと、その資産が値下がりした場合、自身の資産全体が大きな影響を受けます。例えば、一般に、景気拡大時に株価は上昇、債券は景気後退時に価格が上昇する傾向があるため、株式にも債券にも投資していれば、このようなリスクを抑えられます。

複数の資産に投資する投資信託を購入することで、この「資産の分散」が期待できます。

時間の分散

分散投資では、「時間分散」という考え方も大切です。これは、一度に全額投資するのではなく、一定の間隔で定期的に投資することで、リスクを軽減する分散投資の方法です。市場は常に変動するため、一括で投資してしまうと、高値づかみ(高い価格で買ってしまい、その後の値下がりにより資産が減ってしまうこと)のリスクが発生します。しかし、時間分散を行うと、価格が高いときには購入量(口数)が少なく、価格が安いときには購入量(口数)が多くなるため、購入価格を平準化できます。

投資信託を購入する場合、「積立投資」と「一括投資」のどちらかを選ぶことができ、毎月一定額の投資信託を購入し続ける「投信積立」は、時間分散の代表的な例です。

時間分散の詳しい解説は、以下の記事をご覧ください。

投資信託の魅力とリスク・デメリット

投資信託には、主に次のような魅力・リスクがあります。

投資信託の魅力

値上がり益が期待できる

投資信託は、株式や債券、REITなどに投資するため、値上がり益が期待できます。購入時の基準価額より高い基準価額で換金(解約)できれば、その差額(手数料や税金を除きます。)が利益です。

例)基準価額10,000円の投資信託を1,000,000円で100万口購入後、

基準価額が12,000円に上昇した時点で解約した場合

購入額:(10,000円÷10,000口)×100万口=100万円

売却額:(12,000円÷10,000口)×100万口=120万円

差額分が利益:1,200,000円-1,000,000円=200,000円

- 基準価額は1万口単位で表示されるため、1口当たりの金額を計算します。

- 別途信託財産留保額や税金(NISA口座での取引時を除く)がかかることがあります。

専門家に運用を任せられる

個別の株式や債券などに投資する場合は、銘柄の選択や投資金額を自分で判断する必要がありますが、投資信託の場合は、運用会社の専門家に判断を任せられます。豊富な知識と経験を持つ運用会社は、個人投資家には直接投資することが難しい金融商品にも投資できるため、資産運用の幅が広がります。

手軽に分散投資ができる

投資信託は、投資家から集めた資金を国内外の株式や債券、不動産など、さまざまな金融商品に分散投資します。個別の株式や債券に一つひとつ投資するよりも手軽に分散投資ができる点も魅力です。

少額(1,000円程度)から購入できる

投資信託は、1,000円程度の少ない金額から手軽に投資できます。例えば、将来のために少額を毎月積み立てる、余裕資金ができたのでまとまった金額で購入するなど、目的や状況に応じて使い分けができます。

NISA口座で購入できる

投資信託は、NISA口座(つみたて投資枠・成長投資枠)で購入できる銘柄が多数あります。投資信託をNISA口座で取引した場合、値上がり益や分配金に税金がかかりません。NISA口座で購入できる投資信託は販売会社によって異なりますので、ウェブサイトなどで確認してみましょう。

投資信託の主なリスク・デメリット

基準価額は値下がりすることがある

投資信託は、組み入れられた株式や債券の価格が下落することによって基準価額が下落し、投資した元本を割り込む(損失が発生する)ことがあります。

例)基準価額10,000円の投資信託を1,000,000円で100万口購入後、

基準価額が9,000円に下落した時点で解約した場合

購入額:(10,000円÷10,000口)×100万口=1,000,000円

売却額:(9,000円÷10,000口)×100万口=900,000円

差額分が損失:900,000円-1,000,000円=-100,000円

- 基準価額は1万口単位で表示されるため、1口当たりの金額を計算します。

- 別途売買手数料等がかかります。

運用コストがかかるほか、ファンドによっては解約時に費用がかかる

投資信託は、保有期間中に間接的に負担する費用がかかり、また解約時の費用がかかるものがあります。購入時手数料は、販売会社・投資信託によって異なりますので、販売会社のウェブサイトなどで確認しましょう。

投資信託の選び方

投資信託を選ぶ際には、次のような要素を考慮して選択しましょう。

- 運用手法

- 投資対象資産(株式・債券・不動産など)や地域

- テーマ

- 分配方針

- 過去の運用成果

- 純資産総額

具体的な選び方は、以下の記事で詳しく解説しています。

投資信託に投資する際に心掛けたいこと

投資する際は、次の2つについて心掛けましょう。

短期の値動きに一喜一憂しない

短期的な視点で運用を行うと、日々の値動きばかりが気になってしまいます。相場の値動きに一喜一憂せず、長期投資でじっくり資産を増やしていくイメージで保有することをおすすめします。また、投資信託の場合は、運用会社が日々個別銘柄の値動きをウォッチし、必要に応じて専門家の判断で資産の増減や組み換えを行っているという点も、頭に入れておくと良いでしょう。

非課税制度を上手く活用する

投資信託の値上がり益や分配金には、原則20.315%の税金がかかりますが、NISA口座やiDeCoを利用した場合、原則として値上がり益や分配金に税金はかかりません。

NISAは2024年1月から新しくなり、非課税となる期間や限度額が拡大され、より使いやすくなりました。つみたて投資枠を利用すれば、定期的に一定額の投資信託を購入することができます。また、成長投資枠では、積み立てで購入できるほか、一括で購入することもできます。NISAをまだ活用していない方も、これを機にNISAで投資信託を始めてみても良いかもしれません。