投資信託の分配金とは

投資信託の分配金とは、投資信託が運用で得た収益(利子や配当、売買益など)の一部を投資家に還元するお金のことです

※。投資信託は、投資家から集めた資金を株式や債券などに投資して運用しています。その運用で得た収益の一部を、保有する口数に応じて投資家に還元する、というのが分配金の仕組みです。

- 元本の一部から分配金が支払われるケース(元本払戻金:特別分配金)もあります。

分配金の種類:普通分配金と元本払戻金(特別分配金)

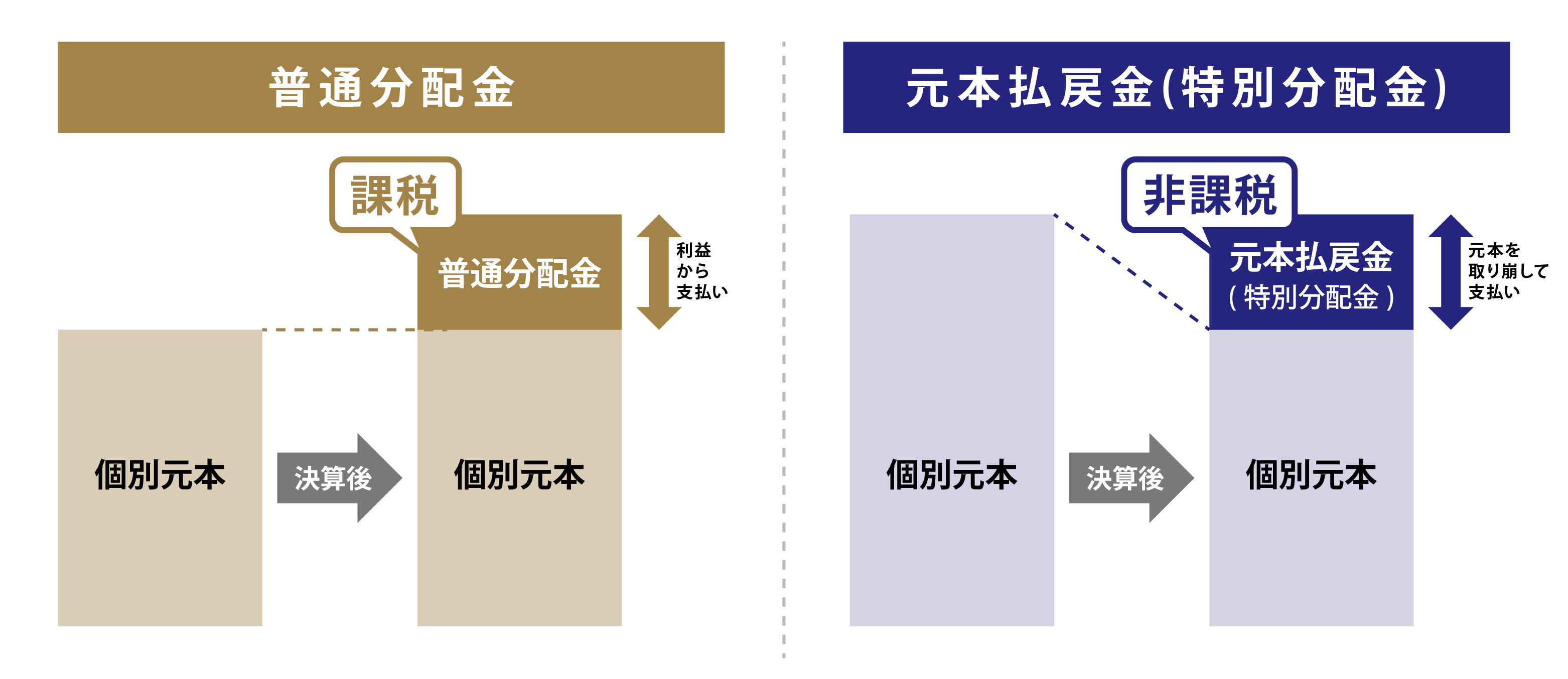

分配金には、課税対象となる「普通分配金」と、非課税の「元本払戻金(特別分配金)」の二種類があります。

普通分配金は、運用によって得られた収益(個別元本を上回る利益)の一部から投資家に支払われる分配金です。投資家の利益であるため、20.315%の税金が課されます。

一方、元本払戻金(特別分配金)は、収益ではなく投資元本の一部を取り崩して支払われる分配金です。利益ではないため、税金はかかりません。

「分配金再投資コース」と「分配金受取コース」

分配金が出る投資信託を買い付ける際には、「分配金再投資コース」と「分配金受取コース」を選べる場合があります。

分配金の再投資コースとは

再投資コースでは、分配金が一度支払われた後、現金として受け取らず、自動的に同じ投資信託の追加購入に充てられます。分配金が再投資されると、それに合わせて投資家の保有口数が増加します。保有口数が増えることで、より高い運用効果が期待できるのが再投資コースの特徴です。

再投資コースのメリット

- 複利効果が期待できる

再投資コースの主なメリットは、複利効果が期待できる点です。分配金を受け取らず再投資すると、その分も運用元本に組み入れられて利回りに上乗せされ、時間とともに複利効果が働きます。再投資されたお金からさらに利益が生まれるという好循環が働けば、長期運用すればするほど資産の増大が期待できます。

- 手間がかからない

再投資コースでは、分配金が自動的に同じ投資信託の追加購入に充てられるため、投資家自身が手続きをする必要はありません。多くの投資信託で再投資時に手数料がかからないのも利点といえます。

再投資コースのデメリット

- 定期的に現金を受け取れない

再投資コースでは、分配金が自動的に再投資されるため、現金として分配金を受け取れません。そのため、生活費や定期的な収入として分配金を活用したい方には不向きともいえるでしょう。

- 取得単価や税務処理の管理が煩雑になる場合がある

分配金を再投資すると、口数が少しずつ増えるため、取得単価や損益計算などの税務処理が複雑になる場合があります。ただし、特定口座を利用していれば、証券会社が取引履歴を提供してくれるため、それを参照すれば確定申告の負担はそれほど大きくありません。

以上が、再投資コースの主なメリットとデメリットです。なお、分配金を再投資したとしても、税制面で有利になるわけではないという点を押さえておきましょう。課税口座(特定口座や一般口座)では、普通分配金には20.315%の税金が課されます。再投資コースでも、再投資されるのは税引後の金額です。ただし、NISA口座では、再投資コース・受取コースいずれの場合も分配金に税金はかかりません。

分配金の受取コースとは

受取コースでは、決算の都度、投資家は分配金を受け取れます。支払われる分配金から20.315%の税金が源泉徴収され、残りが投資家の口座に入金されます。決算頻度(分配頻度)は投資信託によって異なり、毎月分配型、隔月、四半期に一度などがあります。

受取コースのメリット

- 定期的に現金を受け取れる

受取コースのメリットは、定期的に現金を受け取れることでしょう。受け取った分配金は、生活費に充てたり、趣味や旅行の資金として使ったりと、投資家が自由に活用できます。特に、退職後の生活資金として投資信託を活用している方や、定期的なキャッシュフローが必要な方にとっては、受取コースが適しているといえるでしょう。

受取コースのデメリット

- 再投資コースのような複利効果が期待できない

受取コースでは、分配金を都度受け取るため、再投資コースのような自動的な複利効果は得られません。ただし、受け取った分配金を自分で再投資することで複利効果を得ることも可能です。

- 受取コースといっても、分配金を受け取れない場合もある

受取コースを選択していても、運用成績や分配方針によっては分配金が支払われない、または減額される場合があります。コースの選択によって分配金の支払いが保証されるわけではない点にご注意ください。

以上が、受取コースの主なメリットとデメリットです。

一概にはいえませんが、おおよその向き・不向きは以下のようにまとめられるでしょう。

再投資コースが向いている方

- 長期的に資産形成を行いたい方

- 定期的に現金を受け取る必要がない方

受取コースが向いている方

- 分配金を生活費や定期的な収入源として使いたい方

- 短期~中期で定期的に収益を受け取りたい方

長期運用で大きな差を生む再投資の効果(複利効果)

「複利効果」とは?

複利効果とは、利益を元本に加えて再投資し、利益が更なる利益を生む仕組みのことです。再投資コースを選ぶメリットの一つがこの複利効果にあります。

単利と複利の違いを簡単に説明すると、単利は元本に対してのみ利益が発生するのに対し、複利は元本と利益を合わせた金額に対して利益が発生する点が異なります。時間がたつほどに元本と利益がともに増加し、資産を効率的に増やすことにつながるのです。

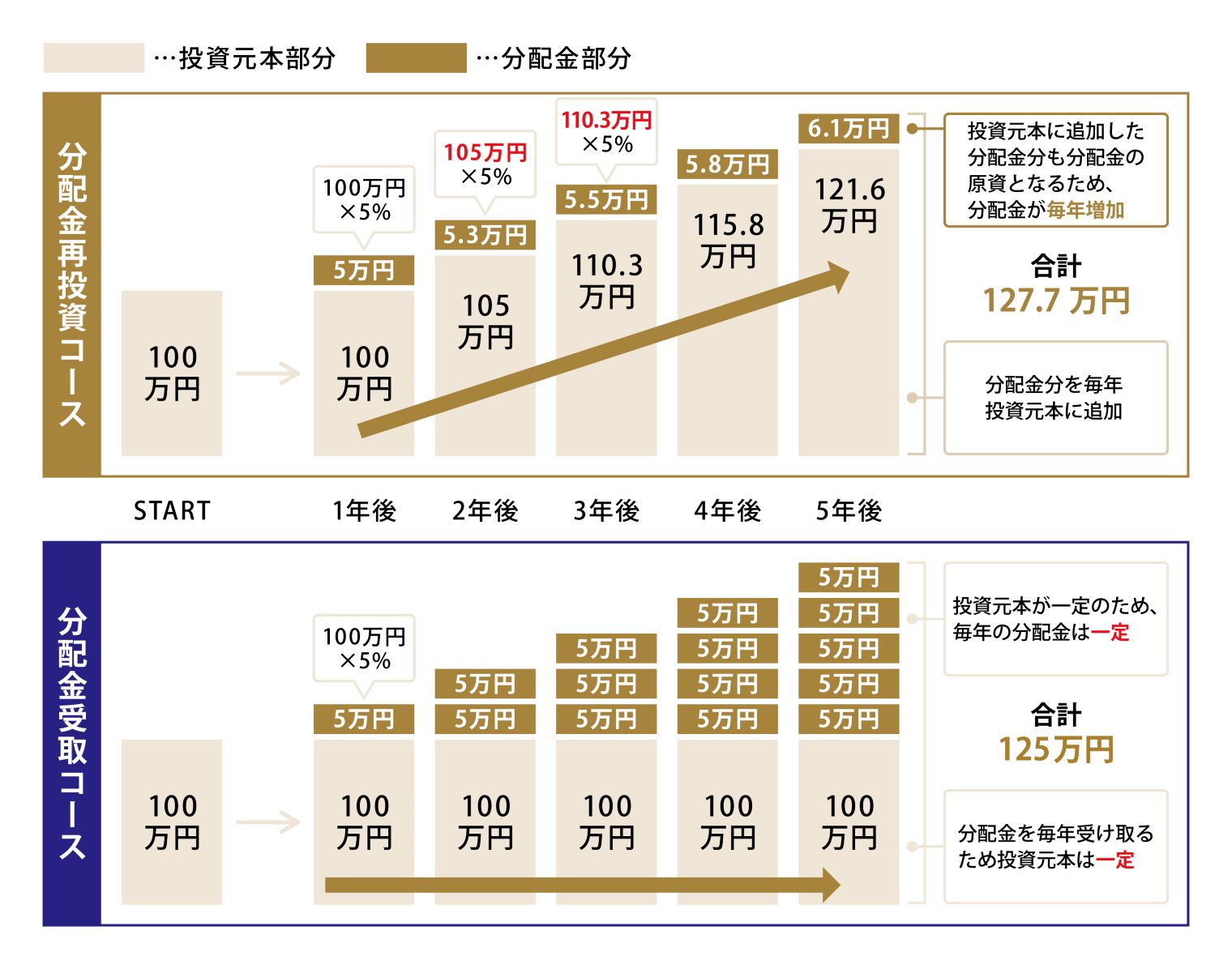

5年再投資したケースでシミュレーション

具体的な数字で再投資コースと受取コースの違いを見てみましょう。

ここでは、投資元本100万円、分配金利回りが5%という前提で、5年間の運用をシミュレーションします。

まず、再投資コースの場合を見てみましょう。分配金を再投資する場合、複利効果により資産が増え、5年後は約128万円になります。

受取コースの場合はどうでしょうか。分配金を毎年受け取る場合、毎年5万円(100万円×5%)の分配金を受け取ることになります。5年後は投資元本100万円に受取分配金25万円(累計)を加えて合計125万円になります。

結果を比較すると、5年間運用した場合、再投資コースと受取コースでは約3万円の差が生まれます。この差は運用期間が長くなるほど大きくなり、10年、20年と続けることで複利効果はさらに大きくなります。

※このシミュレーションは税金を考慮していません。実際の運用では、分配金は税引き後の金額が再投資されるため、シミュレーション結果と実際の運用成績は異なる場合があります。

※このシミュレーションは税金を考慮していません。実際の運用では、分配金は税引き後の金額が再投資されるため、シミュレーション結果と実際の運用成績は異なる場合があります。

NISA制度でさらに再投資効果が高まる

NISA口座を活用すると、再投資の効果がさらに期待できます。課税口座(特定口座や一般口座)とNISA口座の再投資効果の違いを具体例で比較してみましょう。

課税口座で運用する場合、普通分配金には20.315%の税金が課されます。例えば、5万円の分配金が出た場合、税引き後の金額は約39,843円となり、この金額が再投資されます。一方、NISA口座では、分配金が非課税となります。5万円の分配金がそのまま5万円分再投資されるため、課税口座と比較して約25%多い金額を再投資できることになるのです。この差は長期運用になればなるほど大きくなり、複利効果と相まって資産形成に大きな影響を与えるでしょう。

なお、NISA口座で分配金を再投資する場合、その再投資分も非課税投資枠を使用します。もし非課税投資枠に余裕がない場合、分配金の再投資分が枠を超えた部分については課税口座での買い付けとなるため、事前に枠の残りを確認しておきましょう。

分配金再投資に関するよくある質問(FAQ)

Q. 再投資コースと受取コース、どちらが有利ですか?

A.どちらが有利かはご自身のニーズによります。長期的な資産形成をめざし、分配金をすぐに使う予定がない場合は、分配金を自動的に再投資する「再投資コース」が効果的です。一方、分配金を定期的に受け取りたい場合は「受取コース」が適しています。ご自身の投資目的やライフプランに合わせて選択しましょう。

Q. 再投資に手数料はかかりますか?

A.多くの販売会社では分配金の再投資時に購入時手数料はかかりません。ただし、販売会社によって取り扱いが異なる場合がありますので、事前に販売会社にご確認ください。

Q. 再投資コースから受取コースへの変更はできますか?

A.販売会社によって異なります。一部の投資信託では運用途中でコース変更が可能です。コース変更の可否は、購入前に販売会社に確認することをおすすめします。

Q. 再投資コースにデメリットはありますか?

A.再投資コースの主なデメリットは、分配金を現金として受け取れないため、生活費や定期的な収入として活用できない点です。