資産運用における三つの心得

これから資産運用を始める方は、投資を行うにあたって何に気を付ければよいのか、どのような心構えで行えばよいのか、不安な方もいるかもしれません。そのような方に、押さえておきたい基本的な考え方をご紹介します。

①生活防衛資金を確保し、余裕資金で始める

資産運用の大原則は「余裕資金で行う」ことです。余裕資金とは、当面の生活費や急な出費に備えたお金を確保した後の、余裕がある部分の資金のことです。

なぜ生活防衛資金が必要なのか

生活費の6ヵ月分程度は、手元に残しておきましょう。これを「生活防衛資金」と呼びます。

病気やケガ、突然の失業など、人生には予期せぬ出来事がつきものです。生活防衛資金を確保しておくことで、予期せぬ支出が発生した場合でも、運用中の資産を慌てて売却せずに済みます。相場が下落しても冷静な判断ができるのは、この「生活防衛資金」があってこそです。

少額からでも始められる

「いくらから始められるの?」という疑問をお持ちの方も多いでしょう。投資信託であれば数千円~1万円程度でも購入できます。積立投資の場合はさらに少額で、月々100円や1,000円から始められる商品もあります。まずは無理のない金額から始めて、慣れてきたら徐々に増やしていくことをおすすめします。

②「長期・積立」で時間を味方につける

資産運用で成果を出すための強力な武器、それが「時間」です。長期投資には「複利効果」と「リスクの軽減」という二つの大きなメリットがあります。

複利効果で資産が加速度的に増える

複利とは、運用で得た利益を再投資することで、利益が利益を生む仕組みのことです。

例えば100万円を年利5%で運用した場合を考えてみましょう。

下の図をご覧ください。単利なら5年後に125万円ですが、複利なら約128万円になります。この差は運用期間が長くなるほど大きく広がります。

.png)

単利、複利とは?複利効果が期待できる資産運用の方法を解説

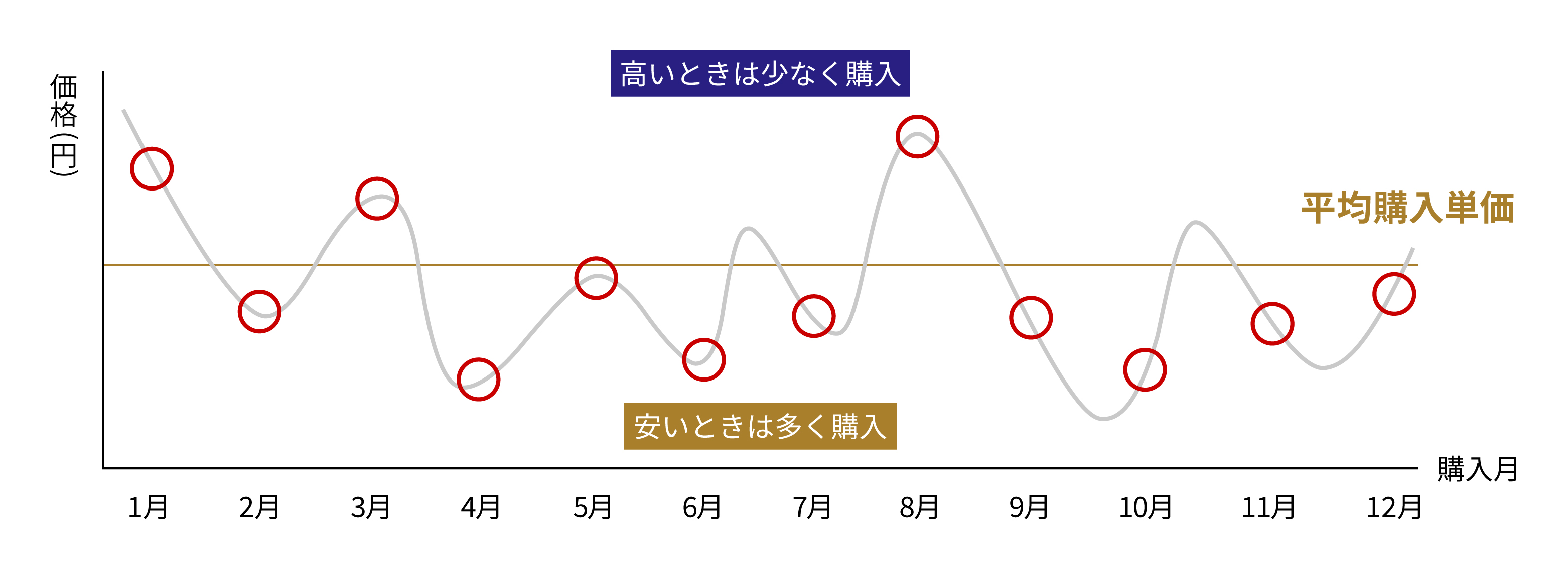

ドルコスト平均法でリスクを抑える

ドルコスト平均法とは、定期的に一定の金額を買い付ける手法です。価格が高いときには数量を少なく、価格が安いときには数量を多く購入することになるため、購入価格が平準化されます。これにより、価格変動の影響を抑え、心理的負担を減らしながら長期的な資産形成をめざすことができます。

資産運用を始めると日々の値動きが気になるものですが、短期的な価額の上げ下げに一喜一憂していては精神的に疲弊してしまいます。「5年後、10年後の自分のため」という長期的な視点を持てば、目先の値動きに振り回されずに済むでしょう。

③「分散投資」でリスクをコントロールする

「すべての卵を一つのかごに盛るな(Don't put all your eggs in one basket)」という投資の格言をご存じでしょうか。すべての卵を一つのカゴに入れていると、落としたときにすべて割れてしまいます。しかし複数のカゴに分けておけば、一つを落としても他のカゴは安全です。

これが分散投資の考え方です。投資先を一つに集中させず、性質や値動きの異なる複数の金融商品に投資を行い、リスクを分散することが重要です。

例えば、日本株だけに投資していた場合、日本経済が低迷すれば損失が拡大するおそれがあります。一方、国内株式・外国株式・国内債券・外国債券などに分散しておけば、一部が下落しても他でカバーできる可能性が高まります。

「自分で分散投資を実践するのは難しそう」と感じるかもしれません。そのような方は、投資信託を活用すれば、分散投資が実現できます。

初心者向けの運用方法

資産運用にはさまざまな選択肢があります。初心者は投資信託や税制優遇制度を活用することから始めるのが分かりやすいでしょう。

投資信託

投資信託とは、多くの投資家から集めた資金をまとめ、資産運用の専門家(以下、ファンドマネージャー)が株式や債券などをはじめとした資産に分散投資し、運用する金融商品です。

投資信託は、なぜ初心者に適しているのでしょうか。

第一に、少額から投資できるため、まとまった資金がなくても資産運用を始められます。

第二に、投資信託はさまざまな資産に分散投資するため、リスク低減効果が期待できます。

第三に、投資のプロである運用会社のファンドマネージャーが投資信託に組み入れる銘柄の選定や運用を投資家に代わって行うため、忙しい人や投資初心者でも手間をかけずに資産運用を継続できます。

例えば、全世界株式型の投資信託であれば、一つの投資信託で世界中の株式に分散投資できます。自分で銘柄を選んだり、分散を考える手間がかかりません。

インデックスファンドとアクティブファンドの違い

投資信託には「インデックスファンド」と「アクティブファンド」があります。

インデックスファンドは、日経平均株価(日経225)やTOPIX(東証株価指数)、S&P500種指数などの指数(インデックス)を基準(ベンチマーク)とし、指数に連動する運用成果をめざすものです。運用方針がシンプルなため、コストが低く抑えられています。

一方、アクティブファンドは市場平均を上回る運用成果をめざします。運用会社が独自に市場分析や個別銘柄の選定、配分などを行うため、コストが高くなる傾向があります。

初心者は、まず低コストのインデックスファンドから始めるとよいでしょう。

NISA

NISA(少額投資非課税制度)は、株式や投資信託などの利益にかかる税金が非課税になる制度です。通常、投資の利益には約20%の税金がかかりますが、NISA口座で運用すれば税金がかかりません。

NISAには「つみたて投資枠」と「成長投資枠」の二つの非課税投資枠があります。二つの枠は併用でき、年間360万円まで非課税で投資できます。また、生涯の非課税保有限度額は合計で1,800万円(うち成長投資枠の上限は1,200万円)で、非課税保有期間は無期限です。

.png)

つみたて投資枠の特徴

つみたて投資枠は、こつこつと積立(決まった日に一定額、同じ商品を購入し続けること)ができる非課税投資枠です。投資対象の商品は、金融庁の基準に基づいて選定された、長期投資に適した投資信託に限定されています。購入時手数料は無料で、運用管理費用(信託報酬)等も抑えられています。資産運用の初心者が取り組みやすい商品といえるでしょう。

成長投資枠の特徴

成長投資枠は、投資信託に加えて上場株式も対象で、幅広い商品への投資が可能です。資産運用に慣れてきたら、こちらの枠も活用して選択肢を広げていくとよいでしょう。

iDeCo

iDeCoは、個人型確定拠出年金のことで、公的年金に上乗せして任意で加入できる年金制度です。NISAと同様に金融商品の運用益が非課税になることに加え、掛金が全額所得控除になることや将来老後給付金を受け取る際にも受取方法に応じて公的年金等控除の対象となるといったメリットがあります。

資産運用を始める五つのステップ

「何から始めればよいか分からない」という方のために、資産運用を始めるまでの流れを五つのステップで解説します。

ステップ1:運用目的を決める

まずは「何のために資産運用をするのか」を明確にしましょう。

老後資金の準備なのか、教育資金なのか、住宅購入資金なのか、運用目的を明確にすることで、「いつまでに」「いくら」必要かが見えてきます。それにより、適切な商品や運用期間も変わってきます。

とはいえ、最初から明確な目標がなくても問題ありません。「なんとなく将来が不安だから」という動機でも、始める理由としては十分です。

リスク許容度を把握する

自分の「リスク許容度」についても把握しておきましょう。リスク許容度とは、どれだけの価格変動に経済的に耐えられるかという度合いのことです。リスク許容度は、年齢・家族構成、性格、収入・資産状況、投資経験・金融リテラシー、投資目的などによって異なります。

例えば、リスク許容度が低い(リスクを抑えて、安定的な利益を期待する)場合は、安全性の高い債券やバランス型ファンドを中心とした運用が適しているでしょう。一方、リスク許容度が高い(高いリスクを取ってでも、高いリターンをめざしたい)場合は、成長株や新興市場なども投資の検討対象となるでしょう。

ステップ2:運用額を確認

次に、毎月いくら資産運用に回せるかを確認します。生活費の6ヵ月分程度の生活防衛資金を確保したうえで、それ以外の余裕資金で運用を始めましょう。

大切なのは、毎月の収支を把握することです。無理な金額を設定してしまうと、生活に必要な資金がひっ迫してしまいます。 まずは少額からスタートして、慣れてきたら少しずつ運用額を増やしていきましょう。

ステップ3:証券口座を開設

資産運用を始めるには、証券会社などの金融機関で口座を開設する必要があります。なお、口座開設の際はNISA口座も同時に申し込むことをおすすめします。証券会社には、実店舗があり対面やインターネットを通じて担当者からの情報提供とコンサルティングを受けることができる対面証券会社(みずほ証券、野村證券、大和証券など)と、店舗を持たず、主にご自身の判断で取引を行うネット証券会社(楽天証券、SBI証券、PayPay証券など)があります。

対面証券会社の特徴

対面証券会社は、担当者と相談しながら進められるのがメリットです。「自分に合った商品が分からない」「プロのアドバイスを受けたい」という方に向いています。

ネット証券会社の特徴

ネット証券会社は手数料が安く、自分のペースで取引できるのが特徴です。ある程度自分で調べて判断できる方に向いています。

ステップ4:商品を選ぶ

口座が開設できたら、いよいよ投資する商品を選びます。

初心者の方には、幅広く分散投資できるタイプの投資信託がおすすめです。具体的には「インデックス型」や「バランス型」の投資信託が選択肢として挙げられます。

コストを確認する

商品を選ぶ際に必ずチェックしたいのが、購入時手数料や信託報酬(運用コスト)です。特に信託報酬は保有期間中、継続的にかかるコストのため、長期投資では大きな差になります。同じような運用方針なら、信託報酬の低い商品を選びましょう。

ステップ5:商品を購入する

商品が決まったら、実際に購入します。積立投資を利用する場合は、所定の手続きを行い、毎月の積立金額と引落日を設定すれば、自動で買付が行われます。一度設定してしまえば、毎月自分で購入手続を行う必要はありません。

最初は不安かもしれませんが、まずは投資を始めてみることが大切です。少額からスタートして実際の値動きを体験しながら学んでいくのが、投資を理解するために有効な方法の一つです。

初心者が陥りがちな四つの落とし穴

資産運用を始めた初心者が陥りがちな落とし穴があります。事前に知っておくことで、過ちを避けられるでしょう。

①一時的な下落で慌てて売却

資産運用を始めた後、最初に経験する相場の下落は、想像以上に怖いものです。「このまま下がり続けるのでは」という不安から損失を確定させてしまう——いわゆる「ろうばい売り」は、初心者が陥りがちな落とし穴です。

長期投資を前提とするなら、一時的な相場の下落は避けられないものと心得ておきましょう。過去の株式市場を振り返ると、リーマンショックやコロナショックなど大きな相場の下落があっても、その後は回復しています。相場下落時に売却してしまうと、回復局面での利益を逃すことになります。

相場下落時は一呼吸置き、冷静に判断しましょう。

②「絶対もうかる」という話を信じてしまう

資産運用の世界では、リスクとリターンは表裏一体。高いリターンを得るには、それに見合うリスクを取る必要があります。リスクなしで高いリターンが得られる投資や運用は存在しません。そのような話を持ちかけられたら、詐欺を疑うべきです。

近年、SNSを通じた投資詐欺の被害が急増しています。見知らぬ人からの投資の勧誘には応じないようにしましょう。

③インターネット上の情報を鵜呑みにする

インターネット上には、資産運用で大きな利益を得た「成功体験」があふれています。しかし、その情報をそのまま鵜呑みにするのは危険です。

なぜなら、その人と自分では資産状況やリスク許容度、資産運用の時期などが異なるからです。ある人に最適な運用が、自分にも最適とは限りません。また、インターネット上の情報には誇張や虚偽が含まれている可能性もあります。

④商品内容を理解せず購入

「人気があるから」「みんなが買っているから」という理由だけで商品を選ぶのは避けましょう。

その商品がどのような仕組みで運用されているのか、どのようなリスクがあるのか、手数料はいくらかかるのか。これらを理解したうえで購入することが重要です。

資産運用に関するよくある質問(FAQ)

Q. 元本割れのリスクはありますか?

A. 投資信託や株式などは元本保証がなく、市場環境によって元本割れする可能性があります。ただし、長期・積立・分散投資を実践することでリスクを抑えられます。金融庁の資料によると、1989年以降、毎月同じ金額ずつ国内外の株式と債券に積立投資を行い、20年間保有した場合、どの時点から始めても、20年後には元本割れしていないという結果が示されています(※過去の実績であり、将来の成果を保証するものではありません)。

Q. 投資はどのくらいの金額から始められますか?

A. 投資信託であれば数千円~1万円程度でも購入できます。積立投資の場合はさらに少額で、月々100円や1,000円から始められる商品もあります。まず少額から始め、慣れてきたら徐々に増やしていくことをおすすめします。

Q. 忙しくても続けられますか?

A. 積立投資なら、一度設定すれば毎月自動で買付が行われるため、ほとんど手間がかかりません。

Q. NISAとiDeCo、どちらから始めるべきですか?

A. NISAとiDeCoではメリットや留意点が異なります。ご自身の投資目的などに応じた制度を利用することが重要です。NISAはいつでも引き出せる柔軟性があり、住宅購入や子どもの進学など、ライフイベントに応じて対応しやすい制度です。iDeCoは60歳まで引き出せないため、老後資金準備を目的とした投資をする人に向いています。